本文系深潜atom第787篇原创作品

说曹操,曹操就到?

孟烦了丨作者

深潜atom工作室丨编辑

2024年,网约车赛道开始不再平静。先是,集中于大湾区如祺出行在2024年3月25日向港交所递交《招股书》;再之后,吉利旗下共享出行公司曹操出行在4月29日也向港交所递交招股书。

承担李书福新能源梦想的曹操出行,是国内首个新能源网约车平台。过去9年,曹操出行共完成了3轮融资,累计近30亿,B轮投前估值高达170亿元。值得关注的是,此前曹操出行公布的融资额远远超过真实融资额,比如其宣布的B轮融资额就高达38亿,是真实融资额的2倍多。

基于不断发展的定制车队以及广泛的车服解决方案作为支撑,曹操出行已经发展成国内头部共享出行平台。不过,依然无法摆脱烧钱的现状。2022年,在爆出曹操出行即将赴港上市之时便有投资人认为,在出行领域曹操出行想要突破就需要提高补贴,曹操出行上市是获得融资的重要途径。

在吉利8个IPO中,李书福分别实现了吉利汽车、沃尔沃汽车、极星、亿咖通科技、钱江摩托、汉马科技、力帆科技、路特斯科技的上市,覆盖了智能出行的各个环节。曹操出行是吉利生态的关键补充,可以为吉利新能源战略提供长久价值。但目前,尽管业务激增,但依然需要进一步发展,才能不辜负李书福的厚望。

吉利的新能源生态重要载体

2023年,吉利总营收1792亿元,同比增长21.11%。在吉利的进击过程中,有几个关键节点,比如对于沃尔沃的收购,又比如对于新能源的押宝。

14年前的中国汽车制造业,尚未在国际舞台上崭露头角,2010年李书福完成了对于沃尔沃的收购,一举让吉利成为了世界级别的汽车巨头。

然而,对于沃尔沃的收购并未让吉利销量激增。2014年,吉利集团营收下滑24%,净利润降幅高达46%。毫无疑问,沃尔沃对于吉利的帮助是有限的,正因如此吉利将目光放到了新能源领域。

2015年11月,吉利高调宣布了新能源战略“蓝色吉利行动”,希望到2020年新能源汽车销量占吉利整体销量90%以上。虽然到如今这一目标仍然未能实现,但2023年48.7万辆新能源的销量,足以让其屹立于新能源头部。

不过,李书福对于新能源的认知,并非单纯地卖车。在吉利提出“蓝色吉利行动”之前,就已经推出了新能源出行平台——曹操出行。

2015年2月,滴滴打车和快递开始合并,在国内出行市场上占据了主导地位。不过,因为市场过于庞大,有其他企业也瞄准了这一市场,吉利便是其中之一。不同的是,吉利选择了差异化的竞争策略,通过“新能源汽车共享生态”的噱头杀入出行市场。

彼时,新能源尚处于萌芽阶段,蔚来和理想才刚刚成立,消费者对于新能源还持怀疑态度。吉利希望实现传统汽车制造商向智能电动出行科技公司的转型,在汽车销量成规模之前,通过网约车市场实现吉利新能源汽车的推广与普及、打造吉利出行生态圈,对于吉利汽车研发设计与生产,实现汽车产业链的整合与优化至关重要。

更何况,在滴滴等平台已经培养了足够成熟的网约车市场,曹操出行通过一定的差异化竞争优势和聚合平台的合作,也能够成功分一杯羹。

9年后,曹操出行至少完成了李书福对于其最初的期望。如果能够顺利登陆港交所,将成为李书福的第9家上市公司。

先发优势荡然无存,出生限定上限

曹操出行通过自己的车队及出租车,提供网约车服务,是国内第一个新能源汽车的低碳出行品牌。尽管如此,但网约车的核心是出行,对于用户来说,乘坐新能源和传统汽车差别或许并不大。正因如此,曹操出行这么多年,从未突破头部企业的阴影。

网约车对于大数据的需求巨大,通过大数据调度对于平台运营和后续盈利至关重要。大数据调度有技术含量,进入门槛并不低,但前提是需要先积累足够的数据。根据弗若斯特沙利文的资料,按总交易价值计算,曹操出行于2021年、2022年及2023年位列中国前三大网约车平台。也就是说,曹操出行在大数据调度上,有一定的优势。

在众多出行平台中,曹操出行之所以能够脱颖而出的一个主要原因在于,背靠吉利。截至2023年12月31日,曹操出行在24个城市拥有一支约3.1辆车的定制车队,可以更好地保证用户的乘车体验。

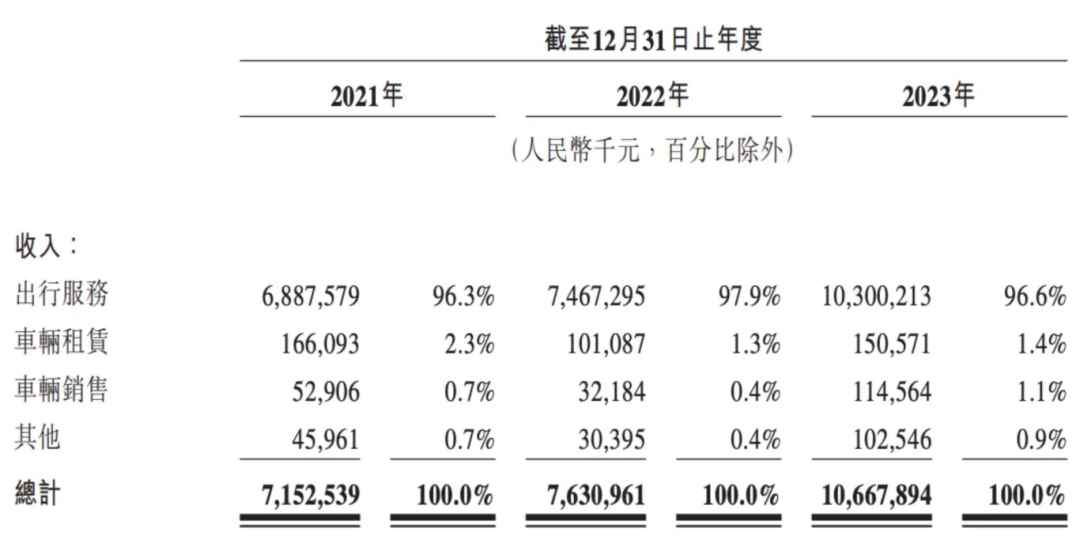

在服务保障下,曹操出行的业务也在快速增加。在报告期内,曹操出行营收分别为71.5亿元、76.3亿元、106.7亿元;订单量分别为3.7亿单、3.8亿单、4.5亿单,分别实现连续三年实现增长。

尽管如此,曹操出行依然未能摆脱亏损。报告期内,年度亏损分别为30亿元、20亿元、19.8亿元,合计将近70亿元。巨额的亏损,对于曹操出行的市值还是有影响的。凭借30万司机,曹操出行上市后市值如何维持如此高呢?

当然,在出行服务外,手中有车的曹操出行业务还涉及车辆租赁和车辆销售等,不过这两个业务在整个营收中可以忽略不计,2023年这两个服务加一起也仅贡献了2.5%的营收。哪怕是搂草打兔子,这些业务的业绩也略微有些寒酸了。

或许让曹操出行最在意的是,毛利率终于开始转正。在大幅上涨的订单量和车辆销售收入增长的双重推动下,曹操出行毛利率由2021年的负24.4%上升至2023年的正5.8%。不过,营收增长率却出现了下滑。2021年曹操出行收入增长率66.4%,2023年疫情彻底放开后,这一数据也仅为39.8%,曹操出行真的看到盈利的可能性吗。

2023年,中国出行市场规模为人民币7.5亿元,其中共享出行服务市场规模为人民币2821亿元,渗透率为3.8%,吸引了众多玩家持续杀入网约车市场。

2023年,曹操出行支出高达3.39亿元,与头部企业相差数十倍。在市场体量相差巨大,研发投入相差巨大的客观条件下,曹操出行的钱途真的一片光明吗?

9年来,在吉利的支撑下,曹操出行凭借差异化竞争,杀入市场前列可歌可泣。不过,难以突破头部企业的阴影,短时间内也无法突破寒冷地区的物理限制,新能源也不再是新鲜物件。无法突破的天花板,注定无法仰视天量市场,或许曹操出行的结局和如祺出行一样,小而美才是最佳归宿。

服务:自说和他说

2021年、2022年及2023年,曹操出行的平均月活跃用户分别达到950万名、1350万名及1920万名。伴随着用户数量的提升,对于曹操出行的服务要求也将越来越高。

曹操出行表示在技术保障,安全及应答回应管理系统,应用程序安全中心,司机筛选、培训及评估等维度投入了大量精力,让其汽车事故率(按行驶每1亿公里计量)由2022年的602宗减少48.4%至2023年的311宗。

曹操出行为附属司机提供车辆,这样可以更好地保证对用户的服务。不过,伴随着曹操出行对于市场的冲击,这一优势正在减少。

2021年到2021年,曹操出行的附属司机从最高的3.83万人下降到了3.51万人,占比也从2021年的23.2%下降到了11.8%。伴随着合作司机的增加,曹操出行对于司机的控制力在严重下滑。

从另一个角度上看,对于司机的控制力的下滑,意味着曹操出行对于服务质量越来越不可控。黑猫投诉显示,关于曹操出行的投诉高达6830条,司机因为客户投诉扣钱、随意修改用户订单属性等问题严重。

2023年,曹操出行为车载摄像头推出智能算法,让其能够自动评估司机是否符合我们的若干服务要求。虽然该算法的实施提高了驾驶员审核系统的覆盖范围及有效性,也减少了人工审核的需要。但通过黑猫投诉,似乎这一算法落地效果或许存在一定问题。高效的算法总是要伴随着高昂的研发投入,这或许将长久困扰曹操出行。

相比较其他出行平台。偏居一隅的出身,就注定了曹操出行的结局。肩负了吉利太多的责任,被套上了金箍后,就注定了难以走到市场的中心。