作者:冬音

出品:洞察IPO

日前,航运公司洲际船务集团控股有限公司(简称“洲际船务“)递表港交所拟申请主板上市,中泰国际为其独家保荐人。

洲际船务主要提供船舶管理和航运服务。公司称,自2020年下半年起,由于COVID-19疫情导致的全球供应链网络逐渐恢复,公司业绩在2020-2021年大幅改善,但中国航运业竞争激烈,且受到宏观经济、政治环境、商品供求及能源价格波动等影响因素较多,公司业绩波动性较大,未来是否能保持高增长性存疑。

航运业占比8成,近三年业绩波动大

洲际船务总部位于中国青岛,注册地在开曼群岛。公司成立于2012年,经营伊始主要向客户提供船舶管理服务,2017年公司将业务范围拓宽至航运服务,成为一家综合性的航运服务提供商。目前洲际船务主营业务主要包括船舶管理和航运服务。

据招股书介绍,船舶管理服务通常包括公司向船东、船舶融资租赁公司及造船厂等提供包括船舶日常营运、技术管理、船员管理、维修及保养以及监管管理及合规服务等,公司收入主要体现为管理费用。航运业务则主要是通过公司自己控制的船舶或者租入的船舶以租赁的方式向客户提供航运服务,公司主要收取租赁费用。

数据显示,截至2021年12月31日,洲际船务合共管理203艘船舶,其中176艘为第三方拥有的船舶,拥有22艘控制船舶,订立了200项租入船舶合约。

2019年-2021年,洲际船务营业总收入分别为1.36亿美元、1.79亿美元和3.73亿美元,从增幅来看,2020年同比增幅约32.0%,2021年同比增幅为108.3%,营收增长较为显著。同期公司纯利分别约为840万美元、70万美元及4000万美元,利润水平则呈大幅波动态势。

公司主要经营数据图

图片来源:洲际船务招股书

从业务结构上看,船运服务占据公司80%的收入占比,是公司主要营收来源,船舶管理业务占比则从2019年的19.7%左右下降至2021年的13.1%。

公司业务结构图

图片来源:洲际船务招股书

海洋航运服务需求因为受到全球及区域宏观经济及政治环境、国际及区域贸易水平波动、运输模式的变动、外汇汇率波动、商品供求或者季节性需求等多因素的影响,其需求变化很难预测。海运行业尤其是干散货航运行业具有明显的周期性及波动性。

以反映干散货船租金波动的波罗的海干散货运价指数为例,在2019年-2021年之间该指数波动范围为605点至5167点之间,日均波动幅度达到了1365点、1068点及2943点。

由于洲际船务收取的租金以波罗的海干散货运价指数为基准确定,这导致公司业绩表现波动性较大,不确定性也较强。

从近三年的营收和净利波动来看,洲际船务经营业绩主要受到了Covid-19的影响。自2020年下半年起,由于COVID-19疫情导致的全球供应链网络逐渐恢复,全球经济亦逐步复苏,航运服务需求大幅增加,公司业绩也随之大幅改善。

洲际船务在招股书中也表示,由于宏观经济因素或自然灾害等无法预期,船舶的经营成本,如船用燃料成本及劳工成本增加等因素也不受公司控制,这些因素的不利变动均可能会降低公司的收益及毛利率,公司可能无法维持历史增长率。

行业竞争激烈,客户集中度风险高

从行业价值链来看,洲际船务处于海运业价值链的中上游。公司客户主要包括船东、融资租赁公司、造船厂、干散货贸易商及航运及物流公司等,但主要客户营收贡献较大,导致公司客户集中度风险较高。

行业价值链图

图片来源:洲际船务招股书

截至2019年、2020年及2021年12月31日止年度,公司自前五大客户分别取得2830万美元、3330万美元及9540万美元的收入,分别占同期总收入的约20.9%、18.7%及25.6%。其中最大客户收入约占总收入的7.7%、5.0%及7.0%。

“任何无法留住或更换主要客户的情况均可能对我们的业务、财务状况及经营业绩产生重大不利影响,”公司在招股书中亦提示了此方面的风险。

此外,根据弗若斯特沙利文报告,中国海运市场竞争激烈,资本密集且高度分散。2020年全球有超过20,000名市场参与者通过国际航线往来中国运送货物。作为中国航运市场主要参与者,洲际船务面临着行业内大大小小的参与者,竞争压力较大。

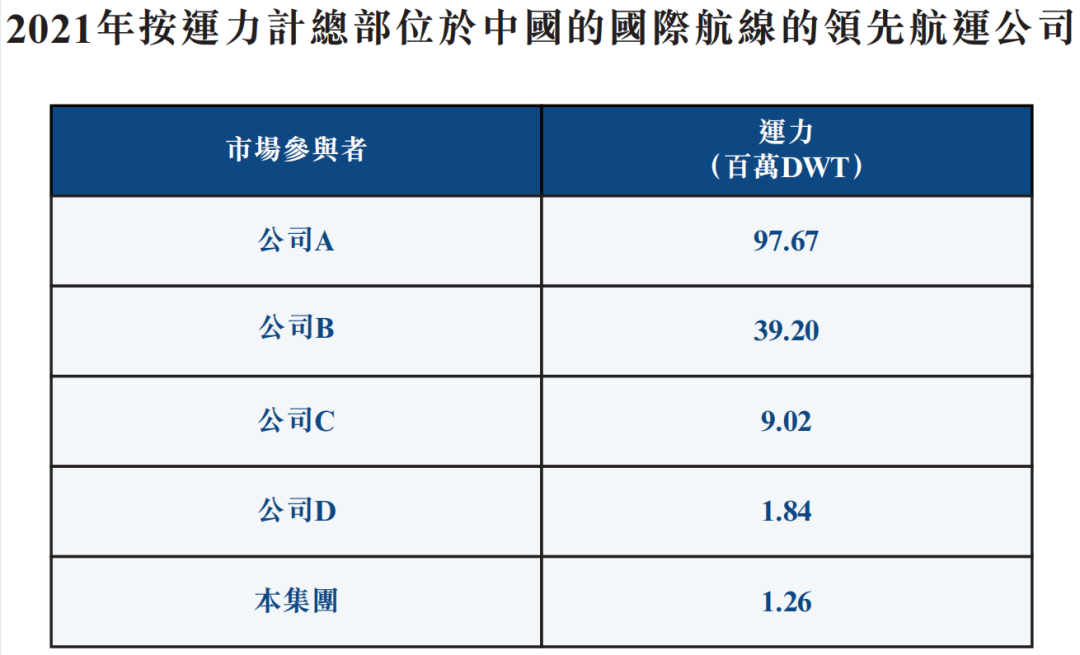

按2021年涉及往返中国运送货物的国际航线的运力计,洲际船务为总部位于中国的第五大海运公司,运力达约1.26百万dwt(载重吨),仅占总市场份额的0.4%。

公司在招股书中还指出,目前市场上具有全面的支持服务网络,可以让新投资者分包大部分船舶业务功能及经营予该等服务供货商,例如船舶管理公司、租赁经纪、船级社及船务代理扽,这种融资及其他支持服务令新入行者更容易进入该行业。这使得行业的竞争压力将持续存在。若竞争加剧对公司的市场占有率造成不利影响,可能逼使公司减低租赁费,进而可能对公司的业务、财务状况及经营业绩造成不利影响。

市场份额排名图

图片来源:洲际船务招股书

船舶老化问题显现,短期偿债风险较高

作为行业既有参与者,随着时间推移,洲际船务面临的船舶老化问题也日渐突出。

截止2021年12月31日,公司控制船舶共22艘,总载重量约为1.2百万dwt,平均船龄为约8.0年。与新建造的船舶相比,旧船舶通常燃油效率更低,维护成本较高,保险费率也会随着船舶的使用年限而增加。因此,随着船舶的老化,其产生的收入及现金流减少,成本日渐高涨,减值风险越来越大。若公司不能用较新船舶替代旧船舶,则其维持或增加收入及现金流的能力都将减弱。

此外,由于船舶价值本身较高,洲际船务还需要大量营运资金及财务资源开展日常业务经营和扩张计划,包括支付租船成本、燃料成本、劳动力成本及新购船舶的购买成本等。

截止2019年、2020年及2021年12月31日,公司现金及现金等价物分别约190万美元、440万美元及2500万美元,处于相对偏低水平。

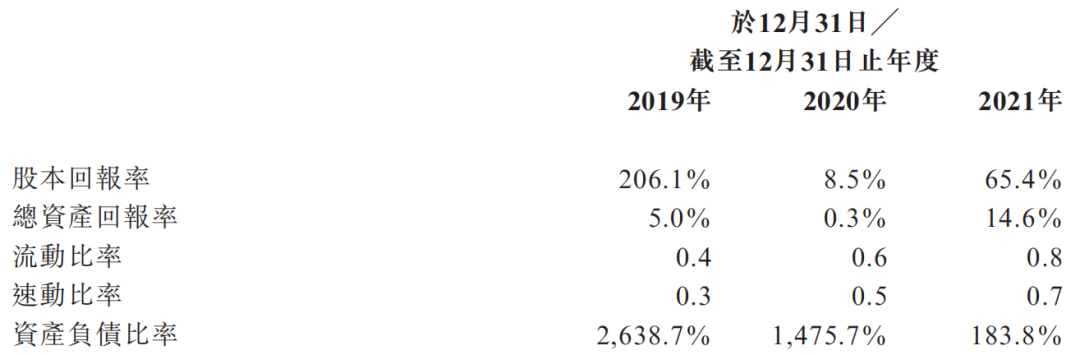

从负债来看,公司债务主要包括银行借款及租赁负债。2019-2021年末,洲际船务负债总额分别为1.53亿、1.47亿和1.79亿;资产负债比率(此处为按年末计息银行及其他借款除以年度末权益总额计算)从2019年的2638.7%降至183.8%,水平偏高,流动比率和速动比率偏低,显示公司资产流动性较低,短期偿债风险较高。

主要财务比率

图片来源:洲际船务招股书