前言:

这些年中国屏幕高速发展,已经占了全球LCD的50%+的份额,而OLED领域也占了全球15%左右的份额。

中国已经从当年那个缺屏的国家,变成了全球最大的LCD生产国、出口国,真正的显示大国了,尤其今年LCD大涨价,终于也轮到中国厂商享受屏幕发展的红利了。

作者 | 方文

中国液晶面板产能开始进入飞速增长阶段

韩国的面板企业由于成本高于中国面板企业逐渐处于不利局面,自2019年起它们纷纷缩减液晶面板产能,转向技术更先进的OLED面板等技术。

这让中国面板企业逐渐取得产能优势,但是这也导致了全球液晶面板出现供给过剩,液晶面板价格持续下跌,让中国面板企业承受着巨大的压力。

获得的丰厚利润对于中国面板企业将有巨大的助益,这将有助于它们加快技术升级,缩短在先进面板技术方面与韩国面板企业的差距。

2021年中国大陆厂商的规模占比将进一步提升。

整体看,中国大陆厂商继续扩大产能优势,预计2021年电视面板出货量占比将提升到60%,并延续2020年下半年以来对主要尺寸面板的定价权优势。

强劲的需求支撑本轮LCD面板价格上涨,且LCD产业基本上不会再扩产。

半导体短缺间接导致面板供求关系紧张

用于电视的大尺寸液晶面板价格出现了持续上涨的趋势,其2月的交易价格环比上涨了5%左右。

其中55英寸环比上涨9美元,涨至每块192美元左右,32英寸也上涨4美元,涨至每块71美元左右。

这对于国内面板厂商来说可能是一个好消息,因为随着海外产能的逐步退出,下游需求端的回暖,国内的产能优势正在逐步凸显,预计未来我国面板厂商的盈利能力将显著提升。

今年一季度液晶面板价格有望上涨15%-20%,而二季度将继续上涨一成以上,这对于已取得产能优势的中国面板来说可谓利好频频。

京东方和TCL华星成国内LCD屏幕双巨头

以京东方、TCL华星、深天马、维信诺等主要屏幕厂商为例,其净利润的同比增长情况至少都在60%以上。

其中净利润同比增长最高的达到了227%左右,是去年同期的三倍以上,而京东方的净利润规模超过了50亿人民币。

2020年,中国大陆厂商在大尺寸LCD屏幕领域的市场份额总计已经超过了50%。

去年5月,京东方以22.8%的市占率排名全球第一,TCL华星也达到了12.9%,位列全球第三。

目前京东方在大尺寸LCD屏幕领域的毛利率达到了15%以上,而TCL华星超过10%,两者均高于行业平均的8.07%。

2020年8月28日,TCL华星宣布斥资76亿收购三星苏州8.5代LCD产线,一个月后,京东方宣布计划收购中电熊猫8.5代和8.6代LCD产线。

LCD面板核心技术是软肋

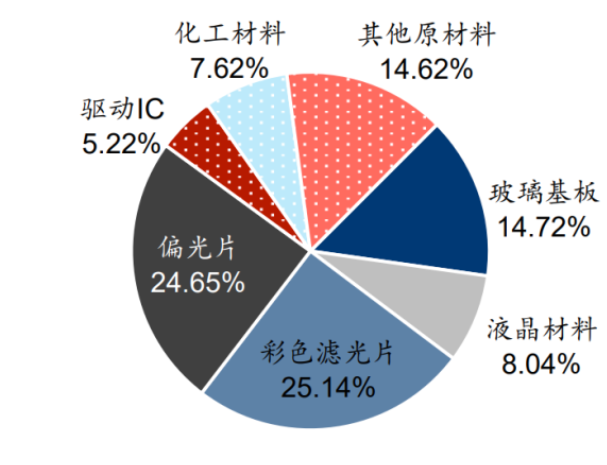

液晶就是液晶面板的基础材料,目前在混合液晶材料领域,以德国默克、日本JNC、日本DIC为代表的德日企业垄断了全球超过90%的市场份额。而液晶对于面板的性能有着至关重要的作用。

看起来这只是一块玻璃,但想要把它生产出来,涉及到工艺、配方、设备等多方面的技术壁垒。

LCD屏幕生产主要涉及工艺、量度、检测修复等设备,而这类设备中比较先进的基本上都是由日本、韩国以及中国台湾企业生产。

表面来看,中国屏幕厂商基本上做的是“来料加工”的工作,这也就带来了最明显的短板:对上游核心技术的掌控不足。

目前,偏光片和彩色滤光片几乎是日韩企业的天下,日本电工、住友化学、三立化学,韩国LG、三星,是全球前五的偏光片巨头,占据着绝对的主导地位。

而国内头部LCD厂商,如京东方、天马等,自制比例均不到30%,而剩下的70%,都要向日本凸版印刷、大日本油墨、日本东丽等公司采购。

此外,还有屏幕驱动芯片,国内95%靠进口,国产化不足5%。

核心技术也离不开国内高效制造

越靠近中下游,企业体量越大,在供应链中的话语权越重,其实上游企业虽然掌握着核心技术,但离开了中国屏厂,他们的技术也无法高效的转化为产品。

能够将LCD技术大规模、高效率、高良率、低成本的落地,变成看得见摸得到,能够用在终端产品中的面板模组,这本身就是一种能力。

离开了中国屏幕厂商,美日韩上游材料企业空有一身技艺,也无法将技术转化为产品,这也是为什么中国屏幕厂商在LCD领域的话语权越来越重的原因之一。

他有需求,你有技术,我来帮你们实现,这就是中国屏厂所擅长的。

下一代显示技术将改变竞争格局

目前中国液晶显示产业规模全球第一,但在新型显示技术方面,我国由“显示大国”变成“显示强国”还需努力。

但在下一代新型显示技术领域,竞争格局会有所不同。比如OLED领域,国外企业依然拥有较大优势。

十四五时期,将是中国企业在OLED产业的追赶时期。此外,在其他一些新型显示技术领域,如Micro-LED,也是中国企业的突破方向。

LCD面板行业整合趋势已成定局,行业竞争格局将进一步向龙头厂商集中。业内人士普遍认为,未来全球液晶面板行业将处于双雄博弈阶段。

在未来的8K时代,用户追求极致显示,厂商也会不断朝着这个方向研发布局。

半年前,Micro LED、Mini LED技术因安装难度大、售价高昂等原因,短时间内只能在商用市场应用,无法在消费级市场得到广泛推广。

但至此,Micro LED、Mini LED等商用显示技术开始有了走进消费级市场的迹象。

苹果将会在2021年推出多款基于Mini-LED屏的新品,2021年第一季度,苹果就将会正式推出基于Mini-LED屏的新款iPad Pro,随后苹果将开始量产基于Mini-LED屏的新款MacBook Pro。

结尾

LCD技术从诞生至今,中国企业从来没有像现在这样,能以王者的姿态站在浪潮之巅,称霸面板行业。

随着韩国关闭转让LCD厂线和中国双雄大规模扩张建厂的完成,LCD产业集中度提升,面板周期有望消失,中国屏将迎来黄金10年。