胡庆余堂今犹在,不见当年胡雪岩。

——民间谚语

一、引言

PCB,也被称之为印刷电路板。其因污染少、产值高、技术强的特点,PCB项目往往被各地招商部门视为“唐僧肉”。在PCB项目落地和产业促成的过程中,企业、政府、资本、人脉、资源统统被带动起来,这便有了——来来往往和沉沉浮浮。

《奕泽财经》从深交所信息公开网获悉,2023年9月4日, 广州广合科技股份有限公司(以下简称广合科技)向证监会提交了注册申请,目前在等待获批结果。

图 1 广合科技IPO进展(来源:上交所)

作为一家在服务器用PCB产品领域具有突出地位的公司,广合科技获批“难产”,与难以处理的政商关系,或存在千丝万缕的联系。

二、“蛇吞象”

PCB有“电子行业之母”的美誉,是几乎所有电子产品不可或缺的核心零部件,所以,PCB行业不仅历史长,而且规模大。从上世纪八九十年代起,PCB产业开始从美日欧向东南亚地区转移,包括韩国、台湾等地,随后,开始从台湾、日韩等地向我国沿海周边地区转移,2020年之后,开始从沿海向我们中西部地区转移。

借助PCB产业转移的大潮,出现了一个“蛇吞象”的典型“剧集”,而主角就是广合科技以及其实控人肖红星和刘锦婵夫妇。

在美日PCB产业和电子产业向东亚转移的过程中,先行崛起的是台湾的PCB企业和电子代工企业,其中之一就是台湾大众电脑。进入2000年之后,大众电脑开始在广东地区设立多个PCB工厂,包括广大科技、广元科技、广合有限三家公司,均从事PCB制造企业。与此同时,大众电脑还设立了境外公司BTI,作为内地多个PCB工厂的接单平台。

2008年金融危机爆发之后,由于内地PCB工厂订单不足,大众电脑开始寻求处置内地的PCB工厂。此时,在PCB工厂生益电子积累了丰富生产经验的肖红星和刘锦婵夫妇,已经在老家湖北创立了自己的工厂,从事液晶面板薄化和抛光服务。推测其与大众电脑的PCB工厂亦有合作。

图 2 广合科技董事长肖红星(来源:互联网)

这为肖红星受让广合有限奠定了基础。

2012年,肖红星以广合实业为主体,以2553万美元受让了BTI控股的广合有限92.5%的股权,BTI同时免除了广合有限1500万美元的债务。也就是说,肖红星相当于以1000万美元拿下了广合有限。

随后,肖红星继续对BTI旗下的国内其他的PCB企业进行收购。2016年,广合有限与广大科技、广元科技以合作经营模式开展业务。2018年,广合有限以2193万美元收购广大科技;2019年,肖红星在香港设立广合国际,在完成对BTI收购之后,将其作为国际接单平台。

至此,大众电脑在国内PCB领域的布局,几乎全部归为广合科技和肖红星夫妇囊中。

《奕泽财经》注意到,大众电脑以及旗下三希集团急切处置内地PCB工厂,据悉与台湾政治转向有关,该传言未经证实。

2020年6月,广合有限整体变更为股份制公司。

回顾广合科技发展历史,能够明显感受到两点:

其一,肖红星在收购和重组大众电脑内地PCB工厂的过程中,采取了“走一步、看一步”的策略,逐渐将“大象”吞下。

其二,肖红星和广合有限在“吞象”的过程中,并没有过多放弃控制权。肖红星、刘锦婵夫妇持有广合科技60.21%股份表决权。

《奕泽财经》粗略统计,肖红星在收购大众电脑旗下工厂所花费资金约在5000万元美元以内,但是,根据广合科技《招股书》显示,公司目前总资产约为45464万美元,十年间,资产总量陡增10倍,是真正的“蛇吞象”和商业经营案例。

也从侧面说明,肖红星在商界之精明。

三、关键一跃

2020年末,广合科技向上交所科创板提交IPO申请。

这对于广合科技科技来说,可谓关键一跃,亦是良好时机。

从市场层面看,彼时,科技领域贸易摩擦正盛,广合科技所从事的面向服务器的多层板研发和制造,是电子领域领域内不可或缺的零部件,也是国产替代的重点项目,市场需求有爆发趋势。就在提交申报当年,广合科技营业收入16亿元,净利润1.56亿元。也是在当年,广合科技在国内PCB排名榜单、服务器PCB供应商榜单中的排名,均有所提升。这为广合科技申报科创板奠定了底气。

从IPO时机看,2020年末,距离科创板开板一年多时间,科创板也在寻求扩容,从事服务器PCB制造的广合科技,作为最早的国内PCB企业之一,也具有一定的设备、资金、经验、技术工艺积累,既符合国家战略需求,也一定程度上符合科创板“硬科技”定位要求。是科创板寻求的潜在“标的”之一。

从募资项目看,广合科技科创板《招股书》显示,募投项目主要为“黄石多层板项目”,IPO募资资金中的11.6亿元将用于该项目的投资,剩下的3000万元用于补流。该项目的建设主体为广合黄石,其是广合科技的子公司。以当年收入的7成以上投资新项目,从中可以看出广合科技对黄石项目的重视程度,为了“黄石项目”,肖红星几乎压上了自己的全部身价。《奕泽财经》还观察到,在2021年广合科技董事长肖红星的年终致辞中,“黄石项目”被重点提及。

根据《黄石日报》2022年的报道,广合科技黄石项目总投资为50亿元,分为三期,建成之后,年营收可达70亿元,是广合科技申报科创板当年营收的4倍多。

一句话,如若广合科技成功登陆科创板,黄石项目将助推广合科技“大迈”一步。

然而,仅仅在提交申报书3个月之后,广合科技没有来得及回复上交所问询,就主动撤销IPO材料。

为什么?既然广合科技登陆科创板有底气、顺潮流、有机遇、合条件,IPO也能够促成公司跃升,为何要主动撤单呢?

在《奕泽财经》看来,这或许与“黄石广合”有关。“黄石广合”全称为黄石广合精密电路有限公司,是广合科技唯二的子公司。其成立于2019年9月,主要从事PCB的研发和生产,广合科技和长江黄石基金分别拥有黄石广合51%、49%的股权。

集中于“黄石广合”身上的疑点和困惑,主要有两点:

其一,关于长江产投。

2015年,为了促进长江经济产业带的形成,湖北省以400亿元财政投入设立湖北省长江经济带产业引导基金,定位于私募股权基金的“母基金”,后更名为长江产投。2019年年底,黄石市国资基金管理有限公司、黄石市国有资产经营有限公司与长江产投合资成立了长江黄石基金,其中,长江产投占比49%,定位于县域基金。

按照约定,长江黄石基金将向黄石广合投入1.98亿元,用于黄石PCB智能项目,由此而获得黄石广合49%的股权。

但是,“意外”发生了。

《奕泽财经》了解到,恰恰是在2019年,长江产投董事长王含冰被审查和提起公诉,罪名包括“违反国有企业三重一大议事规则”“个人决定公司大额度资金运作事项”等,这位“年轻有为”的省管干部据悉是因为“嫖娼”而被调查和落马的。而在被调查之前,王含冰的职务为湖北省长江经济带产业基金管理有限公司原党委书记、董事长。检索旧闻,王含冰曾在公开场合将印刷电路板作为长江产业基金投资的战略方向之一。

图 3 长江产投原董事长王含冰(来源:互联网)

据此,可以推断——黄石广合PCB项目,极有可能摆上过时任长江产业基金董事长王寒冰的办公桌。

对此,亦令人生疑——黄石广合是否与王含冰存在交集?广合科技科创板的撤回,是否受到到王含冰被调查的影响?

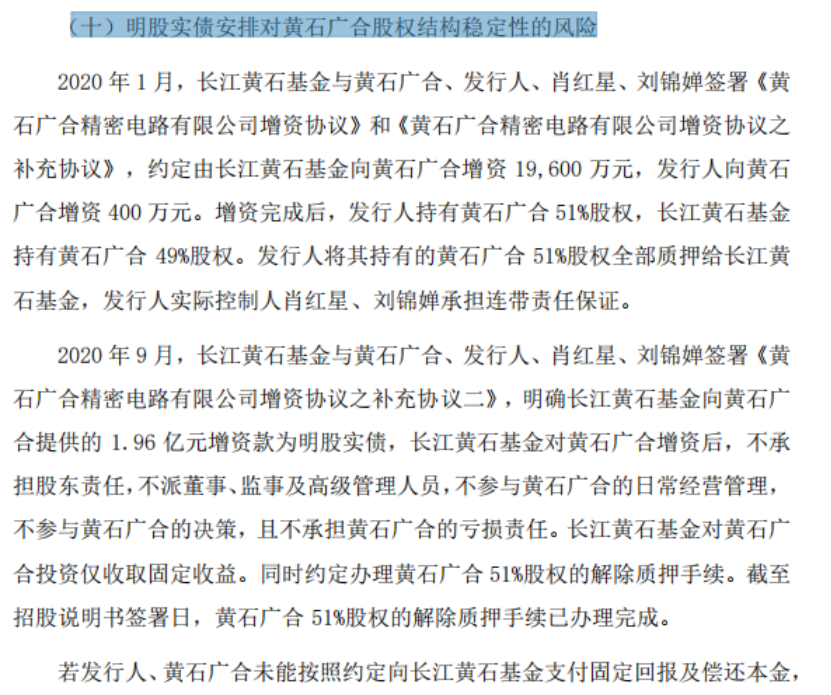

其二,关于明股实债。

《奕泽财经》注意到,广合科技科创板《招股书》与创业板《招股书》在重大风险提示板块的不同——创业板《招股书》删除了对黄石广合“明股实债”的说明和提醒。

图 4 广合科技科创板《招股书》中关于明股实债风险提示(来源:科创板招股书)

即,黄石广合“明股实债”的风险已经消除——这是否意味着恰恰是黄石广合的“明股实债”阻碍了广合科技在科创板上市。

结合两版《招股书》以及答复文件,《奕泽财经》对黄石广合“明股实债”进行简要梳理。

在黄石广合成立之初,长江黄石基金以1.96亿元投资取得黄石广合49%的股权,同时,广合科技将持有的51%股权质押给黄石基金,还需要实际控制人肖红星、刘锦婵承担连带责任保证。这是明显的股权投资条款,也符合长江产投和黄石长江基金股权投资的定位。

但是,8个月之后,2020年9月,双方签署的补充协议,约定长江黄石基金投资行为为“明股实债”,并且解除股权质押。

此种将原本股权投资行为变换为债权投资行为,十分蹊跷。

涉及IPO主体之子公司明股实债,审核要点包括“是否牵扯政府补助”“是否影响对子公司控制”“是否股权权属不清可能导致纠纷”等问题,但是,关于这些问题,两版《招股书》和回复文件中,都未能详细说明。

只是获得了一个结果——2022年4月,广合科技清偿了长江黄石的“明股实债”债务,并且对黄石广合进行了工商登记变更。长江黄石基金彻底退出广合科技。

另外,《奕泽财经》还注意到,2021年和2022年年底,广合科技实际收到的长江黄石基金投资款余额均为9800万元,也就是说,长江黄石基金给广合科技的9800万元,在账户“躺了”一年之久,广合科技不敢动其丝毫,这又是为什么呢?

综上,想要借助科创板、借助黄石广合、借助长江产投的力量,完成关键一跃,广合科技失败了。

于是,只能另寻他路。

四、“自买自卖”

广合科技《招股书》显示,在广合科技申报科创板之前,也就是2020年4月,广合科技的第一大股东臻蕴投资向新余森泽转让持有广合科技的5%股权,臻蕴投资99%股权属于肖红星。

而在广合科技撤回科创板IPO之后,新一轮的股权融资再次开启。新余森泽以6.79 元/股转让其持有发行人4.90%的股权,股权转让按照 23.77 亿元估值确定价格;同时,高新投创投、深创投集团、国投创业基金等 14 名股东以 7.15 元/股增资,增资按照 25.03 亿元估值确定价格。

此轮股权转让,新余森泽在科创板申报前受让股份、撤回之后转让股权的行为,在《奕泽财经》看来,略有异常。

按照正常商业逻辑,即便在广合科技撤回科创板之后,已经安排了创业板上市,不应该急于出手手中股权;按照正常逻辑,IPO前夕引入大量股东,但是转让价格并未大幅增加,引入股东作用何在?

异常入股往往存在股权代持、利益输送等暗流,广合科技是否存在这种情况呢?

《奕泽财经》经过对比、穿透,关注到如下几点:

第一,新余森泽的最终受益人之一为柳灵,其持有新余森泽公司29%的财产份额。

第二,新余睿兴是另一家私募基金,柳灵持有49.95243%的财产份额。

图 5 新余睿兴股权结构(来源:爱企查)

第三,肖红星曾经持有新余睿兴49.952%财产份额。2020年9月,新余睿兴投资人进行过一次变更,肖红星持有股份变更为柳灵持有,变更时间为新余森泽受让臻蕴投资股权之后以及出让股权之前这段时间。曾经,肖红星以新余睿兴为主体购买过同样是PCB企业兴森科技旗下的子公司上海泽丰的股权。

第四,新余森泽与新余睿兴两家公司,有相同的股东参与,如深圳市前海睿兴投资管理有限公司、齐兴国。

有没有一种可能——柳灵代持了新余睿兴肖红星曾经持有的股权?如果可能的话,那么,新余森泽股权中,柳灵所持有的股权是否也是代持?

图 6 新余森泽股权结构(来源:爱企查)

如果存在此种可能,那就是说——肖红星玩了一个“戏法”,将自己控制的臻蕴投资的5%股权,转让给了自己,然后出售给14名投资人。

“自买自卖”的目的有二:

其一,有推高估值的嫌疑。毕竟,广合科技在科创板上市,选择的上市标准中有“预计市值不低于人民币 10 亿元”一项。

其二,有暗中输送利益的嫌疑。通过少量股权的出让、受让、再出让,可以将利益相关方拉入“局中”,向其进行利益输送。在最后的14名股东之中,多是国有私募基金,也包括黄石国资。

从中,我们似乎也能够感受到广合科技与政府、政府资本关系的若隐若现、若即若离。

五、受惠政府

如果说广合科技与长江产业基金原董事长王含冰一案存疑,如果说广合科技通过自买自卖暗中输送利益待查,那么,广合科技受惠于政府,则是实打实的。

《招股书》显示,在报告期内,广合科技计入当期损益的政府补助分别为3020.56万元、2227.77万元和1232.19万元。同期,广合科技收到的税费返还分别为10090.99万元、17590.03万元、17610.1万元。

图 7 广合科技现金流量表(来源:招股书)

如果将如上两项相加,在报告期内,广合科技计入当期损益的政府补助与收到的税费返还,合计金额分别为1.31亿元、1.98亿元、1.88亿元,占其当期净利润的比例分别为84.3%、196.04%和67.28%。

特别是在2021年,广合科技收到的政府补助及税费返还是其净利润的两倍。

《奕泽财经》观察到,由于出口和研发布局在广州、生产布局在湖北黄石,所以,广合科技可以同时拿到两地政府补助。例如,在2021年,广合科技最高的一笔政府补助为“2020年广州市黄埔区以工代训补贴”,金额为587.3万元;而2022年,最高一笔政府补助来自“黄石一期工程建设投资补助奖励”,金额为172.86万元。

图 8 广合科技获得的政府补助(来源:招股书)

不难看出,政府补助和返还税费,已经成为广合科技的主要“利润源”。

然而,要想持续“受惠政府”,还是要看成果,包括持续生产的产量以及研发成果。

这两方面,广合科技恰恰受到最深的质疑。

在持续生产方面,广合科技存货受到质疑。

《奕泽财经》观察到广合科技存货的三个特点。一是存货数量大增。 存货在报告期内从2500万元增加至1.8亿元,直接翻了7倍还多。二是存在一定数量的退换货。三是存货盘点比例不足,曾经有20%的存货遗漏盘点。

结合广合科技存货的特点,不排除一种可能——广合科技存在借助存货调节利润的嫌疑。在过往的财务造假案例中,借助“在途商品”“退换货”等手段调节收入,是一种典型的财务造假手段。

在研发成果方面,广合科技投入产出存疑。

《奕泽财经》观察到,广合科技拥有较高的毛利率,广合科技的毛利率分别为23.59%、19.29%、26.06%,2021年公司的毛利率同比下降了逾4个百分点,2022年同比增长了近6.8个百分点。而可比公司毛利率的平均值分别为26.95%、22.89%、24.45%。

图 9 广合科技毛利率(来源:招股书)

在2022年,广合科技毛利率反超同行2个点以上。众所周知,毛利率的提高有赖于研发的投入。但是,广合科技的研发投入却一直低于同行。报告期内,广合科技的研发费用率分别为4.65%、4.46%、4.77%,同行可比公司均值分别为4.65%、5.09%、5.16%,始终低于同行1个点左右。

低于同行的研发却获得高于同行的毛利,这很是令人困惑,而这样的经营状态和财务表现,也是很难持续的。

综上两个方面,广合科技如果要想走的更远,需要生产和研发的“用力”,而不是在如何获取更多补助以及税费返还上“用力”。

更令人担忧的是——此种“用力”,是否牵涉腐败?是否同时有损政府信誉以及企业的创造力。

六、总结

从一名默默无闻的车间经理成为32亿元资产掌控者,耗时三十五年。肖红星一路走来,的确不易,亦不凡。

这其中,需要精明,亦需要谋略;需要筹划,亦需要运气;需要配合,亦需要孤胆;需要明面竞争,亦需要暗中配合;需要明面白纸黑字,亦需要私下刀光剑影。

然而,当意图将一家私人公司变更为公众公司之后,一切都应戛然而止,而不应该继续暗流涌动、浑浊不清。

秉专业、用真诚、以透明,推动一家公司IPO。唯有如此,企业价值才能被认可以及校正;唯有如此,才会获得监管者的信任以及投资人的认可;唯有如此,中国注册制才有前途,中国股市才有向上动力。