在前几日海豚君发布的美国宏观经济综述,我们认为美国经济、特别是居民支出并无明显衰退的迹象,而这就意味着美股公司的营收增长或许不会像先前担忧的那么难看。但换个角度而言,强劲的经验也意味着通胀也不会像期盼的那样迅速走低,因此降息恐怕不会来的那么早。

那么在这个宏观环境下,海豚君覆盖中,微软+亚马逊这两家以to B产业互联网为业绩核心的巨头公司,和Airbnb+Uber这两家以to C出行服务为核心的垂类小龙头在2023年的业绩变现和投资机会如何?海豚君的核心结论如下:

1)由于众多企业由于疫情大放水期间,进行了过量且超前的capex投入,因此在货币收水后普遍开始要裁员和减少capex,因此服务企业的to B公司的营收增长快速放缓。相比之下,由于居民消费增速相当坚挺,服务类更是强劲,因此Airbnb+Uber 两家公司的营收前景更好。

2)巨头因为疫情时投入加码过多,需要一定时间消化或砍掉过多的“产能”;而两家垂类公司则因为疫情间的“轻装减负”,在疫后反进入了利润释放持续上行的周期,且有望持续。因此垂类平台的利润增长前景也会更好。

3)因此两家垂类平台可谓处于营收、利润增速双优的“黄金时期”。但好的基本面趋势,未必意味着好的投资机会。根据海豚君的测算,在美国经济会保持韧性的中性预期下,无论是巨头中的微软,还是两家垂类平台,它们当前的价格已完全打满了海豚君对它们的业绩预期。只有亚马逊处于深度低估区间。

而若基于美国经济最终会在2024年陷入衰退的预期,海豚君对微软、Uber、Airbnb的估值测算较现价普遍还有20%左右的下行空间。而亚马逊的现价则已经位于海豚君的悲观预期附近。

以下是详细内容

一、举足轻重的beta因素会怎么走?

海豚君先简要总结下影响2023年美国经济走势的关键判断,以此为逻辑基石,展开对美国平台互联网板块内细分行业和巨头公司的优劣和价值判断:

1)在2022年通胀&加息的双重打击下,美国居民的储蓄无论存量还是增量都已回落到疫情前水准,超额储蓄已基本释放完毕(未考虑理财、股票等资产上积累的资金)。而借贷成本上升后,美国居民举债消费的速度也在快速放缓(占居民贷款余额71%的房贷新增额已从高点下降了超60%,恢复到2019年的水平)。即能促进消费的主要资金来源中—举债加杠杆和超额存款已基本释放完毕,之后消费支出的走势基本完全取决于美国居民当期的收入增长。

2)那么美国居民的收入增长(特别是工资性收入)能否保持较高增长?这个问题可以等同于紧缺的就业市场会不会迅速缓解?海豚君认为大概率不会。原因有二,一是美国当期的约350万岗位缺口中,约170的岗位缺口是因疫情后美国总劳动人口总量下降导致,而劳动力供给的恢复难以一蹴而就。

二是新增的工作岗位需求主要在商业服务、社工保健和餐饮住宿这三大板块(合计比疫情前多出了约170万的岗位需求)。后两者都是和居民日常消费相关的偏刚需行业,只有商业服务类人力需求弹性较大,而近期大企业裁撤的程序员、行政支持人员大多属于这个分类。

结合以上两点,海豚君认为美国整体的劳动力缺口很难快速消散(特别是蓝领行业),因此劳动力紧俏和稳定薪资增长的情况也会持续。

而结合以上两点,可以推导出—美国居民的薪资仍会稳定增长,从而支撑居民消费的韧性。而贡献美国GDP中70%的居民消费不会崩盘,就意味美国经济增长即便很可能继续放缓,但很难陷入实质的衰退。

二、巨头VS垂类独角兽,谁会更占优?

2.1 居民消费有韧性、企业投入要还债

实际上,虽然美国季度的GDP增速的确在持续走低,2022年4Q的同比增速已低于1%,但单看美国居民消费其实仍保持着相当强劲的增长。

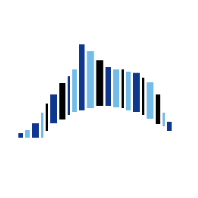

从下图可以看到,2022年内美国消费支出增速的最低点仍有5%,远远高于2008、15、20年这些美国实质陷入衰退时期的最低增速。而今年1月美国居民的消费支出和人均收入还在环比提速,消费者信心指数近期也在一直提升。因此目前美国居民整体的消费是毫无衰退迹象的,反而有“欣欣向荣”的迹象。

不仅是在宏观数据上,对比Airbnb + Uber,和Microsoft + AWS这两组分别to C和 to B企业的营收增速,可以看到to C服务不仅绝对增速远远领先于to B的IT服务(当然后一组营收规模远高于前者,有基数问题),但从趋势上to C组的营收增长在四季度甚至在环比提速,而to B组的增速则是毫无反复地一路下滑。

那么为何会呈现to C强于to B的趋势?原因也很明朗,首先美国居民整体的消费支出增速实际很坚挺,且近1-2月的增速也在拐点向上。而众多企业由于疫情大放水期间,进行了过量且超前的capex投入,因此在货币收水后普遍开始要裁员和减少capex,自然没有增量需求来推动服务企业的to B公司的营收增长。海豚君在上篇综述《褪去 “疫情肥”,谁在裸泳谁在笑?》中已有详细分析。

因此,海豚君本文的第一条结论即--与微软、亚马逊、谷歌等一众服务企业用户的巨头财报中展现的浓郁衰退氛围不同,面向消费者的企业(特别是服务业)有增长上的相对优势,且中期内该优势会继续。

2.2、巨头大谈降本增效,垂类平台“蒙头发财”

然而,海豚君覆盖的巨头(AMZN+MSFT)和垂类平台(Airbnb+Uber)除了在收入增长上有着不同的前景。它们在“疫情肥”期间不同的经历,也导致了两类公司当前和未来将处于不同的费用投入周期。

按照“疫情前”,“疫情中”,“疫情后”划分,可以清晰地看到巨头和垂类平台在三个不同的时间阶段内,收入&费用增速间的相对关系有着渭泾分明的区别。

(1)疫情前时代:在这个阶段,巨头的收入增速和费用增速基本是一条直线、完美匹配,利润率相对稳定;而处于快速增长期的垂类小龙头,其费用增速是远远高于收入增速,符合成长期公司要规模不要利润的特点;

(2)疫情中:受益于封控导致的经济活动线上化和货币大放水,巨头们的收入增速显著抬头,而费用增长却平稳向下,处于规模和利润率双增的黄金期;而垂类平台因为履约依赖线下,收入规模暴降(同比下降20%~40%),费用投入也迅速被砍到和收入匹配、同样暴减,实属困境期

(3)疫情后时代:由于疫情期间的“黄金期”,对未来过于乐观且过量投入,巨头面临着收入放缓,费用却惯性上冲(也有通胀的影响),收入和利润率双减的困境。而垂类平台则因为疫情时的“苦日子”,人员和费用进行了精简。疫情后收入迅速复苏,费用增长却依旧克制,反而进入了收入和利润率双增。

因此海豚君的第二个判断是—巨头因为疫情时投入加码过多,需要一定时间消化或砍掉过多的“产能”;而两家垂类公司则因为疫情间的“轻装减负”,在疫后反进入了利润释放持续上行的周期,且有望持续。因此,垂类平台的利润增长前景也会更好。

三、之后美股应该怎么投?

结合我们上文回顾的美国宏观经济现状,以及to B类龙头和to C垂类企业所处不同的收入、利润周期。那么展望2023年和更远的未来,海豚君对上文提及的四家公司整体的业绩展望和偏好如何?

3.1、中性路径:海豚君目前认为概率最大的情形是,富有韧性的居民消费支撑美国经济缓而不衰,其中服务类消费会更加坚挺。通胀由于就业市场仍会是紧平衡,下行之路会比预期更波折漫长,使得降息到来的节点往后延迟,因此资本市场大幅拉升估值的空间不大。

而随着美国企业消化完疫情间过量投入的产能,而坚挺的消费者支出最终也会传导到企业上,从而推动IT等投入复苏。

落实到上述公司的业绩上,垂类平台的营收增速大概率会保持平稳或略微放缓,同时费用投入合理增长,提利润率的趋势继续。

而to B的巨头们仍会经历几个季度增长显著下行,期间利润率可能仍会下降。之后,随着企业重回投入,通胀和强美元也缓慢回落,巨头们的营收和利润也都会修复。

在这种情形下,应当着眼于公司常态下的业绩,在合理适当的估值入场即可。

3.2、悲观路径:在此预期下,持续的高息和企业们相互传导的裁员最终扭转美国劳动力短缺的状况、失业率上升,居民收入稳定增长的预期不再,从而居民消费显著下滑,美国经济陷入实质衰退。但这种情形发生需要时机传到,应该会在2024年或以后。

在此情形下,to B的企业服务还是to C的服务都属于可选的需求,因此无论是巨头还是垂类平台的收入增速都会显著滑坡,甚至转负。但企业控费的力度也会更强,利润率可能并不会大幅下行。若这种情形成真,市场可能会显著下行,需要在公司股价进入深度价值区间时,才能较为安心的入场。

不过,失业率上升,通胀下行的目标达成也可能促使美联储提前降息,一些主要看远期前景和估值,而对实际业绩并不敏感的公司此时反可能表现不俗。

不过好公司、好业绩预期并不等同于好的投资机会,因此下午海豚君将基于上述两个不同的情景假设,测试4家公司合理的估值区间,以便大家参考。

四、不同的公司、不同情景下的估值测算

4.1 微软:老大哥底气不改,静待周期回归

虽然微软这一过往业绩极具韧性的公司在近期的财报中同样出现了营收增速显著放缓,利润甚至负增长的怪象。但如我们的财报点评《坚挺的 Azure 救不起周期中的微软》中的分析,微软业绩难看背后的主要原因有三点:

(1)最核心的问题即大量企业缩减IT等投入后,公司的云服务费和生产力工具板块因需求萎缩,增长快速放缓;

(2)遗老的PC相关业务,因PC出货量在疫情期间被透支的需求和半导体产能问题,需求下跌幅度更大;

(3)持续加息和强美元导致海外营收占比近半的微软,受汇兑影响严重,通胀也使得成本过度上涨;

从中可以清晰的看到,微软业绩的问题基本全在于或是企业IT、PC的需求波动的周期影响,还有通胀、汇率等宏观因素。但公司在操作系统、办公软件、云服务这些业务上的市场地位,以及各类“365”产品所代表的云端化趋势是不变的。

在我们的中性情景下,坚韧的居民消费必回促使企业重新进行IT投入,强美元盛极而衰后,汇率也会从不利变成有利因素。因此,只要静待周期反转,微软的业绩触底反弹也属于确定性事件。

在此情形下,我们预计微软在2023财年底(二季度)到2024财年前半放缓触底后(略超5%的增速),营收增长会快速重回长期的增速趋势上。

此外因为公司近期裁员、控费的举措,预计营业利润的增速反弹节点和力度都会先于收入。而2025财年开始,随着公司的收入和费用增速重新对齐,规模效应回归,利润增速将和收入趋近但略高。

基于以上对微软业绩的假设,和美联储近期不会降息的预期,海豚君仍以3.5%为无风险利率,9.2%的WACC和2.5%的永续增长率,以DCF模型测算出微软中性预期下的合理估值在268美元,相比当前现价有7%的上行空间。这样来看,微软当前估值的性价比并不高,目前并非有安全垫的入场时机。

可能是因为近期ChatGPT的大热是得市场对微软的情绪较高。但从海豚君自身的体验来看,ChatGPT距离能有效且准确的帮助用户进行数据收集或处理尚有时日,因此海豚君在当前的模型中并无考虑ChatGPT可能对广告、办公业务的营收预期和费用上的影响。

而在持续高息最终压垮美国经济的预期下,我们假设2024财年的营收增速会进一步恶化,对各业务分别预测汇总后假设2024财年的增速归0。同时控费力度更强,利润增速依旧高于收入。

在此种悲观情形下,我们也不以看长期增长的DCF模型进行测算,直接以业绩最低的2024财年进行P/E估值。在考虑微软的龙头地位,和各板块对应的利润CAGR给予对应的PE倍数后,我们测算出微软的悲观估值在202美元每股,因此即便美股宏观前景恶化,当公司股价跌到200美元左右后,机会就会逐步大于风险。

4.2 亚马逊:世界第一电商不值得合理估值吗?

亚马逊的问题于微软类似,但同时包含重资产零售生意的亚马逊本轮周期内过度扩张的问题更严重,因此对公司盈利和估值的打击也更大。从下图中美股各巨头在疫情前后收入、利润、capex等指标的对比来看。

可以看到虽然亚马逊2022 vs. 2019年,收入规模提升最大(1.8倍),但capex却疯涨般的增长到4.6倍。在各巨头中,亚马逊超前进行投入的程度最为夸张。也因此,亚马逊2022年的经营利润率反而只有疫情前的46%,同样是各巨头中利润下滑最显著的。可见过量投入对公司业绩影响之大。

而其中公司零售业务利润率的快速下滑,到2022年开始甚至由正转负是最大的问题。但越过公司过度投入导致的短期问题,我们关注亚马逊在美国和全球电商行业内的领导力和竞争地位是否受到了实质性的影响?海豚君认为答案是否定的。

甚至可以说,由于亚马逊在履约运力和时效性上的提升,以及对Prime会员权益的大大丰富,公司在电商平台的领先地位反在加强。因此只要放长眼观,那么在公司主动缩减或营收增长被动消化掉过量的投入后,零售业务利润率的至少恢复到疫情前水平基本是必然的。

并且由于3P业务和会员订阅服务等高利润收入比重的增长,和规模效应的进一步提升,零售板块利润率超出前高也是大概率事件。

因此在中性情景下,美国居民零售支出会持续坚挺,对云服务的需求滞后几个季度后也会复苏,同时亚马逊零售板块的利润率会从24财年开始迅速反弹,并随后突破疫情前水平达到3%以上(从绝对水平来看还是较低的)。

基于以上对公司业绩的中性预期,并仍以3.5%为无风险利润,因公司业绩波动较大,WACC=10%,测算出亚马逊每股的合理估值在141美元,相比当前的收盘价有50%的向上空间,可见公司目前处于深度低估区间,一旦公司的利润率或营收增速有反转迹象,股价就可能显著上涨。

而在悲观假设下,我们也都预期两大板块营收增速暴跌,但零售板块提利润率的节奏提前,在2023年内就直接转正。

同时估值方法上,我们也采取只看利润的SOTP估值。零售板块按利润进入稳态后的2026年给予20x PE,云业务则也按业绩最差的2023年利润率,给予25x PE,测算出公司的悲观估值在87美元,与公司94美元的现价咫尺之遥。可见公司当前的估值已经相当有安全边际,如果能忍受后续公司营收增长继续下探带来的波动,从长期投资角度来看,当前已是很好的机会。

4.3 Uber & Airbnb: 垂类小龙头的春天来了吗

根据上文的分析,可以看到这两家面向消费者出行的垂类平台公司从基本面的角度,明年是有望跑出营收增长稳健,同时利润率也逐步提升的“黄金周期”,这个逻辑是相对明确的。

但对这两家刚刚徘徊在盈亏平衡点的公司,如何预期他们稳态下的利润率水平并基于此给出合理的估值测算,就是一个很难把握的问题。因此海豚君认为,投资这两家公司需要紧密的跟踪公司实际的表现和预期间的差异。

因此,海豚君对于这两家公司的估值测算,大家可以不把它看作一个目标价,而更多是一个比较的标杆。通过比较公司实际表现和海豚君预期的差异,动态的看待公司的估值是否合理。

在中性情景下,由于当前消费者的整体支出(特别是服务类)仍相当强劲。同时企业为了提效逐步取消Work From Home的政策后,Airbnb的公司管理层也表示商务出行需求也在迅速恢复。

因此,我们认为无论是提供打车、还外卖的Uber,还是提供住宿的Airbnb,在2023年都仍会有相当强劲的需求和收入增长,关键的差异就是对远期利润的判断。

(1)对于Uber,海豚君基于2027年整体经营利润率能达到9%以上的预期。实际上由于打车和外卖都是不太具备履约效应的商业模式。对比滴滴的利润率仅有低个位数%,而美团包含履约成本后的外卖业务盈利也很薄,海豚君认为当前的利润率预期已经不低。

基于上述业绩预测,我们根据DCF模型测算出Uber当前合理的估值在30美元,和公司当前29美元的现价已无任何空间,因此海豚君认为市场对Uber的估值预期已比较充分,后续需要公司实际业绩持续超预期,才有较大机会推动股价继续上涨。

而在悲观假设下,美国经济可能在2023后期到2024年间进入实质性衰退,在这种情况下更偏可选的出行和外卖需求反而会崩盘更快。在此情形下,我们预计2024年公司营收增速大幅放缓到6.9%。

同时出于谨慎考虑,将远期的经营利润率下调到6%左右,那么基于悲观的预期。通过同样DCF模型测算出的Uber的合理估值为24美元,较当前现价有19%的下行空间,这可能是一个比较安全的布局点。

Uber过往研究:财报2023年2月8日财报点评《美国 “滴滴”:这波小而美 “完爆” 大而强?》2022年11月2日财报点评《没增长能赚钱的 Uber,市场也买单?》深度2022年11月21日《走过疫情的 “苦与乐”,Uber 未来的路在何方?》2022年10月14日《穿越疫情和通胀,Uber 运气背后的杀手锏》

(2)对于Airbnb,在中性情景下海豚君同样预期平台上的间夜量平稳增长,但是客单价由于住房结构向低价的产品转移(城市、国际),ADR会有所下滑。

变现率按平稳的节奏稳步提升,利润率上最终在2026年达到31%以上,追平行业龙头Booking当前的利润率水平。

基于上述业绩预测,同样按3.5%的无风险利率和10.9%的折现率,海豚君通过DCF模型预测出Airbnb的中性预期下的合理股价在128美元每股,同样相对于124美元的现价基本没有上行空间。

而在悲观预期下,海豚君认为旅游住宿需求下跌的程度应当会比出行更严重,因此预计在欧美经济衰退的情况下,公司平台上的间夜订单量增速在2024年大幅放缓到不足10%,且ADR在2024年也仍会继续下跌。

此外,同样出于安全边际的考虑,虽然我们仍预计在收入崩盘的2024年公司的利润率会显著拉升,但同样下调2026的年经营利润率到30%以下。基于以上假设,海豚君测算出Airbnb在悲观预期下的股价为95美元,较当前股价由20%多的下行空间。

- END -

本文为海豚投研原创文章。