事件: 2021年7月13日,公司发布业绩预增公告,预计上半年实现归母净利润125-127亿元,比上年同期增长1001%-1018%,单季度净利润创历史新高。

点评:

单季度净利润创历史新高,开启稳定成长期。根据公司业绩预告,2021H1实现归母净利润125-127亿元,计算可得二季度单季实现归母净利润约73-75亿元,上年二季度单季同期为5.69亿元,同比增长1182.95%-1218.10%,环比一季度增长40.87%-44.73%,单季度业绩创历史新高。主要原因为受益于半导体显示行业景气度上行,公司显示类产品价格不断提升;同时公司不断优化产品结构,LCD主流应用市占率继续保持领先,在龙头优势下,公司盈利能力进一步提升。展望未来,我们认为随着韩国厂商的持续退出,行业产能格局将进一步向国内转移,行业集中度持续提升,公司的盈利能力有望继续上台阶。

行业景气度抬升,公司产品价格持续上涨。2021年上半年,半导体显示行业景气度稳步提升。一方面,受益于宅经济、居家办公的发酵以及车载和商业显示需求的持续提升;另一方面,上游的驱动IC、偏光片等原材料紧缺导致供给始终处于偏紧的状态,使得供需出现错配,公司的产品整体供不应求,IT、TV等各类产品价格均有不同程度的上涨,其中占比最高的IT类产品需求远大于目前的生产能力,市场状况很好。根据Omdia数据显示,32、43、50、55、65寸TV面板价格在6月仍然维持上升趋势,单月平均涨幅约为2%,而IT屏平均涨幅达到了约4%的水平。随着行业定价权转移至中国,面板产品长期价格中枢已经出现抬升,行业周期波动将在产业转移停止和行业集中提升下呈现收敛,叠加存量产线相继折旧完毕,我们预计未来两年公司大尺寸LCD业务的毛利率水平有望保持在20%-25%的区间,实现量价齐升的增长,逐步发展为稳定的现金牛。

优化产品结构,公司市占率进一步提升。上半年,公司成熟产线保持满产满销,LCD主流应用市占率继续保持领先,显示产品出货量和市占率持续稳居全球第一。产品结构进一步改善,高端产品占比明显提升,盈利能力继续提升,经营业绩增长显著高于价格涨幅,行业龙头优势进一步体现。根据群智咨询(Sigmaintell)预测数据显示,2021年上半年,京东方在智能手机、平板电脑、笔记本电脑、显示器、电视等五大应用领域显示屏出货量均位列全球第一,柔性屏市占率位居国内行业第一、全球第二。此外,8英寸以上车载显示面板市占率也将继续保持全球第一。根据Omdia的数据显示,2021年京东方在TFT-LCD领域的产能占比为25.5%,这一数字预计将在2024年达到29%,这将是平板显示产业历史上单一厂商达到的最大份额。

展望下半年,我们认为品牌面板整机库存回补以及行业传统旺季的来临将会一定程度对冲因欧美疫情逐步解封而可能带来的终端需求的下滑,按照当下的供给格局,下半年LCD产品价格难以反转向下,我们预计将会呈现上涨斜率趋缓,高位波动的态势。随着龙头地位的进一步巩固,以及物联网战略的全面铺开与创新业务的全力推动,我们看好公司在世界舞台中作为中国科技力量的代表进一步茁壮成长。

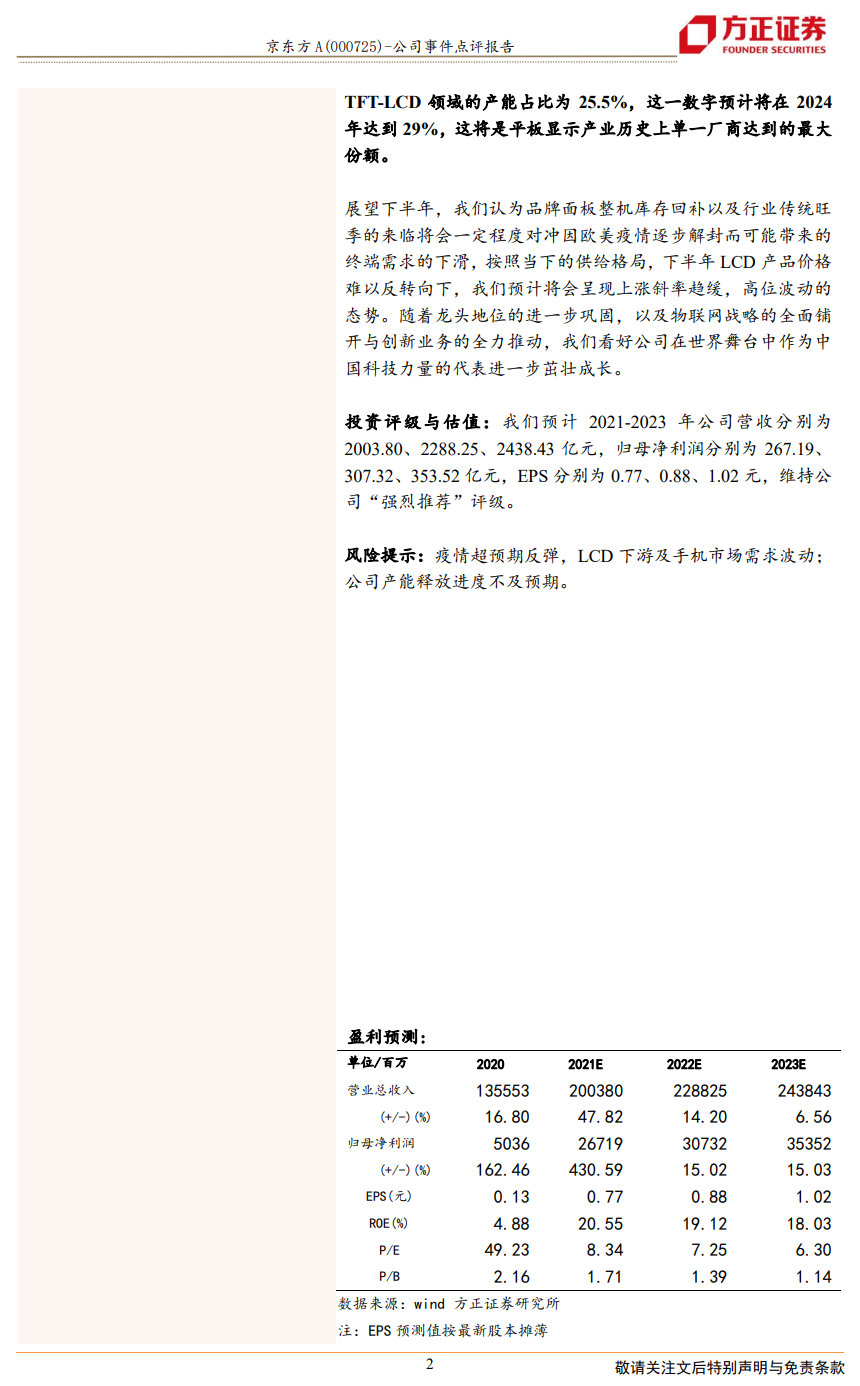

投资评级与估值:我们预计2021-2023年公司营收分别为2003.80、2288.25、2438.43亿元,归母净利润分别为267.19、307.32、353.52亿元,EPS分别为0.77、0.88、1.02元,维持公司“强烈推荐”评级。

风险提示:疫情超预期反弹,LCD下游及手机市场需求波动;公司产能释放进度不及预期。