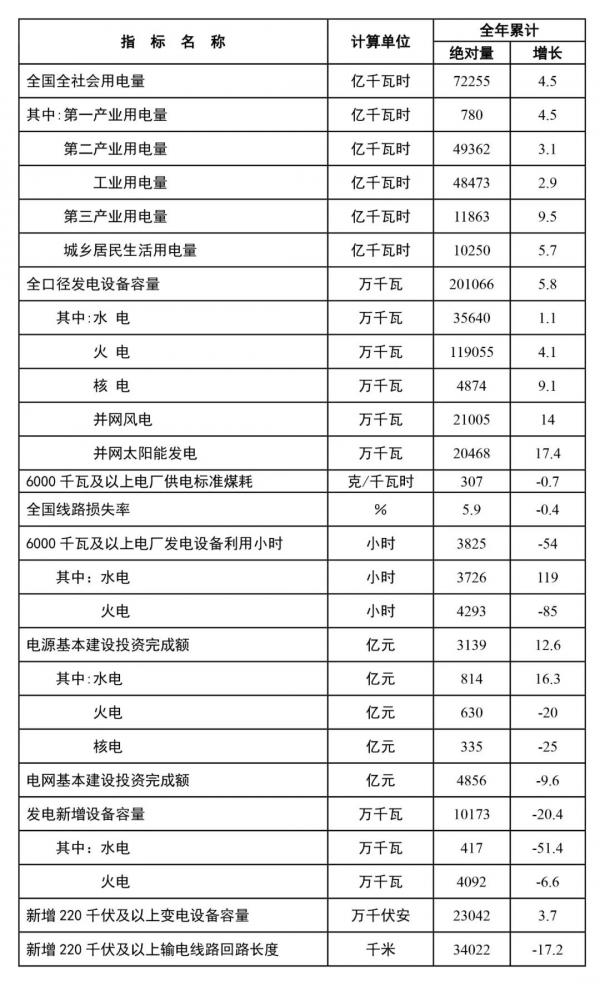

1月19日,国家能源局发布2019年全国电力工业统计数据。数据显示,2019年风电装机规模达到210GW,增幅14%;并网光伏204.6GW,增幅17.4%。在经历巅峰之后,中国光伏行业正处在竞价与平价的动荡中,突破了200GW的里程碑。国家能源局公布的数据为行业打下强心剂,中国的光伏市场依然是全球第一大的增量市场。

根据国家能源局之前的统计数据,截止2018年底,全国光伏发电装机达到174.46GW,其中,集中式电站123.84GW,分布式光伏50.62GW。由此得出,2019年新增规模为30.22GW,超过市场预期。

2018年是光伏行业发展的重要转折点,531政策的出台为督促市场由原来的粗犷式发展转变为精细化发展模式。经过一年的调整,我国光伏市场结构调整初见成效,分布式光伏电站和集中式光伏电站占比渐趋均衡,市场发展趋于平稳。

2019年是第一年全面推行竞价政策,由于2019年光伏政策下发较晚,很多平价和竞价的地面电站都无法按期并网,同时,户用光伏和分布式光伏增长动能不足。政策延迟出台、项目前期准备不足,加上竞价原理理解不到位,不少项目折戟在前期申报阶段。

在此背景下,2019年约有三分之一以上的竞价项目无法按时在年底前实现并网,有行业机构预测2019年新增装机规模仅为25GW左右。然而,在12月行业的奋力抢装下,全国光伏累计装机规模还是“拼”上了200GW。

在行业逐步迈向“平价上网”的过程中,呈现出了落后产能过剩、先进产能不足、先进产能替代落后产能的趋势。目前中国绝大多数区域已实现用户侧平价,部分地区已实现发电侧平价,保守估计2-3年后有望迈入全面平价阶段。

近年来,光伏组件及上游原材料的销售价格不断下降,这并不完全是因为行业产能过剩,而是“平价上网”的目标和愿景,要求行业内的企业必须不断压缩成本、提高组件转化效率、降低终端销售价格,最终实现对传统能源的替代。

在全面实现“平价上网”、行业进入成熟期之前,经历剧烈的波动是行业发展的必由之路。目前光伏行业在政策、技术、市场等方面依然存在很多不确定性,但是随着行业格局的逐步稳定、“平价上网”时代的日益临近,这些不确定性也在逐渐变小。新能源革命的大趋势已相当明朗,以光伏为代表的新能源行业将迎来很大的发展和投资机遇。

根据独立第三方国际能源署(IEA)、国际可再生能源署(IRENA)及中国光伏行业协会的预测,未来5年全球市场光伏新增装机量的复合增长率将达到8.3%;累计装机规模将增长一倍以上,从2018年底的480GW增长到约1000GW。其中,作为第一大市场的中国,未来5年光伏新增装机量的复合增长率将达到5.66%。

2020年是“十三五”至“十四五”两个五年规划的衔接过渡期,政策定调对于行业发展至关重要。从业内透露的信息来看,2020年光伏建设和相关管理政策将在春节后出台,预计我国2020年光伏新增装机将出现恢复式增长,光伏装机规模将达到约40GW。在政策导向有延续性的情况下,国内光伏产业发展将趋于平稳。