PREFACE

编者按

多晶硅是一种由大量小晶体组成的聚晶体材料,其原子排列无定向性,而是存在多个随机排列的小晶粒,因而兼具金属和半导体的性质,既具有良好的导电性,又可通过掺人杂质实现特定电学功能。多晶硅基于这一特性,被广泛应用于制造半导体领域中的晶体管、电阻器等元器件、LED照明领域中的发光二极管、以及光伏领域中的太阳能电池等。

当前,多晶硅太阳能电池因稳定可靠和具有良好光电转换效率而成为太阳能电池中的主流,而多晶硅作为其关键原材料也在光伏领域奠定了牢不可撼的重要地位,市场需求量节节攀升。2022年我国多晶硅的需求量约为90万吨,同比增长近五成;而据部分券商预计,2024年我国对多晶硅需求量可能将突破240万吨,同比增长三成。

市场需求的火热,以及市场价格处于高位等因素也催生了多晶硅企业不断扩产的热情。2022年,以通威股份、保利协鑫和新特能源为代表的国内多晶硅企业的新建产能陆续投产达产,叠加宜昌南玻和聚光硅业等企业的复产,当年国内共实现有效产能116.6万吨/年,同比增加87.2%。

就像动力电池中存在磷酸铁锂电池和三元锂电池两种主流技术路线之争,在多晶硅当前产能中,也存在改良西门子法和硅烷流化床法两种主流技术路线之争,其产品形态分别为棒状硅和颗粒硅。其中,改良西门子法具有生产工艺更成熟、产品质量更高等优势,因此过去十年在多晶硅产能中占据了绝对优势。以2020年为例,改良西门子法生产的棒状硅约占国内总产量的97.2%;2022年棒状硅的市占率依然高达92.5%,颗粒硅则仅占7.5%。

国内硕果仅存的硅烷流化床法生产的颗粒硅,主要是协鑫科技在推动。去年12月29日,协鑫科技突然发出公告称,其联营企业新疆戈恩斯能源科技有限公司(以下简称“新疆戈恩斯”)拟向股东江苏中能硅业科技发展有限公司(以下简称“江苏中能”)分派股息并回购其所持有的全部股权。交易完成后,协鑫科技将专注于硅烷流化床法的技术研发和颗粒硅的生产,而交易所得款项也将纳入公司资金储备,用于投资新的颗粒硅项目。

由于江苏中能是协鑫科技控股的子公司,拥有6万吨棒状硅产能的新疆戈恩斯回购其全部股份,实质上意味着协鑫科技彻底放弃了棒状硅产能,也意味着协鑫科技未来必将也只能彻底押注硅烷流化床法生产颗粒硅产品。

既然改良西门子法在行业内占据绝对统治地位,协鑫科技为何要剑走偏锋,反其道逆潮流选择硅烷流化床法?带着这样的疑问,侦碳家通过抽丝剥茧,将为您探索下述真相:

(1)改良西门子法和硅烷流化床法各自的相对优劣势

(2)协鑫科技本次突然ALL IN押注硅烷流化床法的原因和意图

(3)对协鑫科技本次公告的回购业务的评价

(4)对协鑫科技颗粒硅产品的未来前景的预期

Part One

改良西门子法的高质量VS硅烷流化床法的低成本

鱼和熊掌如何兼得?

生产多晶硅的西门子法是由西门子公司于1955年发明的,通过氢气还原三氯硅烷,并在硅芯发热体上沉积得到最终产品的生产工艺;而改良西门子法是在此基础上,通过增加还原尾气干法回收系统和四氯化硅氢化工艺,实现闭路循环的生产工艺,即闭环式三氯硅烷氢还原法。

而硅烷流化床法以氟硅酸、钠、铝、氢气为主要原料,把细小的硅颗粒种子铺在有气孔的床层上,将三氯化硅等气态硅化合物和其他反应气体从下方通入,通过气流把硅种吹到飘浮的流化状态,通过硅的氢化法制取四氢化硅,再将四氢化硅分离提纯后通过热分解得到的单质硅沉积在飘浮的硅种上,逐渐长成较大的颗粒状硅粒后掉入搜集斗后再送出反应器。

应用在光伏和半导体等行业的硅料对纯度的要求很高,而工业硅却含有较多杂质,因此无论采用改良西门子法还是硅烷流化床法,多晶硅的生产本质上就是提纯硅的过程,这就如同唐代诗人刘禹锡在浪淘沙中描述的淘金场面,吹尽狂沙始到金。

实际上,改良西门子法和硅烷流化床法一样,生产多晶硅都主要分为两部分,其一是通过化学反应将将固态的工业硅转变成气体化的中间产品,即工业硅的气化;其二是将气体分离提纯后还原为高纯度的固体多晶硅。两者区别主要在于中间产品不同,改良西门子法的是三氯硅烷,而硅烷流化床法的则是四氢化硅。

硅烷流化床法相比改良西门子法,具有诸多优势。

首先,硅烷流化床法的能耗低于改良西门子法,仅为后者的三分之一(仅按直接用电,未考虑改良西门子法可以副产蒸汽用于发电而应有的折减)。前者的生产温度仅需不到700度,且循环次数较少;而后者却需要超过1000度,且循环次数较多。

其次,硅烷流化床法同样产能的投资成本要比改良西门子法低20%-30%

再次,硅烷流化床法的生产效率较高。其生产的颗粒硅流动性好,相同反应炉上可以多装近两成物料,生产效率较高;而改良西门子法生产的块状硅需要进行破碎后才能使用,且目前国内有些还是通过人工进行,破碎过程成本高效率低还可能引入杂质;此外,颗粒硅因其体积更适合连续直拉法(CCZ),其加料熔化和拉晶可以同时进行,极大提升生产效率。

综上,硅烷流化床法相比改良西门子法最显著的优势在于更低生产成本和更高生产效率。

既然硅烷流化床法相比改良西门子法优势如此明显,为何业内反而是后者占据绝对统治地位呢?

存在即为合理,实际上,颗粒硅的特性对于硅烷流化床法是一柄双刃剑,带来成本效率优势的同时,也无法回避对产品质量造成的严重不利影响,特别是在量产情况下。究其原因,颗粒硅相比棒状硅具有更大的表面积,也更容易在表面吸附杂质造成污染降低产品质量,此外还容易因相互摩擦形成难以融入生产工艺的硅粉,以及跳料等问题。

而上述问题叠加后的最终结果,就是导致硅烷流化床法生成颗粒硅的产品质量,和改良西门子法生产的棒状硅相比差距较大,尤其是量产下。改良西门子法对太阳能级多晶硅要求的纯度标准是99.9999%,即4N(N指小数点后9的位数);而对应用于半导体行业的电子级多晶硅,纯度更是必须达到11N,国内像大全能源这样的硅料头部企业,通过改良西门子法已经可以达到这个标准。

但即便以国内颗粒硅的带头大哥协鑫科技的实力,通过硅烷流化床法的产品达到太阳能级多晶硅标准已经有些吃力;而且颗粒硅的生产工艺决定了随着产量提升,产品质量会出现参差不齐的情况,瑕疵主要是杂质含量超标;部分不达标的产品因含有较多杂质,将导致杂质形成强复合中心对下游电池片的电学性能造成致命影响

因此即使颗粒硅便宜,也依然难以单独使用,而是沦为掺杂料。即按照15%-20%的比例添加到改良西门子法生产的棒状硅中,通过调和间接降低碳氢和重金属等杂质的平均含量。至于达到电子级多晶硅的标准,颗粒硅目前更是想都无法想。

人往高处走,水往低处流。绝大多数多晶硅企业显然不愿在光伏这样的风口行业就为了当添头,所以基本首选改良西门子法,这恐怕就是硅烷流化床法生产的颗粒硅,此前因便宜没好货而不受待见的主要原因。

既然颗粒硅的产品质量在量产下的一致性还较差,那么协鑫科技本次突然公告要ALL IN押注颗粒硅,难道说其生产工艺取得了重大突破?

Part Two

价格低迷产能过剩,双重压力下的豪赌

颗粒归未来取得重大技术突破

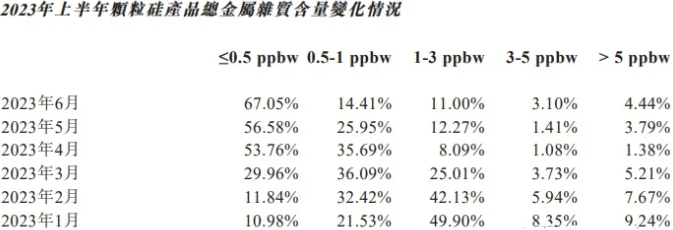

据协鑫科技的半年报透露,去年1-6月,协鑫科技颗粒硅的杂质含量,在既定产能下确实得到了大幅提高。以拉制N型硅所需的<1ppbw标准衡量,所占比例在短短半年已经从32%上升81%,成绩斐然。但不符合标准的产品比例,尚有20%左右,依然需要继续改进。

“一尺之棰,日取其半,万世不竭”,除非技术和工艺出现重大突破,否则未来产品质量的提升预计会放慢,现在就断言协鑫科技能将颗粒硅赶超棒状硅,还为时尚早。

侦碳家认为,协鑫科技本次ALL IN押注颗粒硅,除了半年报披露的产品质量明显提升带来的底气,其实还有不得已的原因,主要包括多晶硅市场价格下跌和产能过剩带来的不利影响。

首先是多晶硅市场价格下跌的大势不可违。多晶硅市场价格在2023年2月登顶20多万/吨后,即开始持续下跌,最低价甚至一度接近6万/吨,这已经是一线硅料企业的成本线,部分硅料企业因此选择停产检修,以避免越卖越亏的局面。而宝丰等企业则选择将新增产能延迟投产,以避免投产即亏的窘境。

虽然硅料价格下半年也曾一度反弹上涨,但很快又迎来通威股份和大全能源等头部企业共计40万吨新增产能的投产,供需再度失衡。

2024年,随着更多新增产能大规模释放,产能过剩恐难以避免,多晶硅价格可能还会在低位徘徊。

除了市场价格下跌趋势的不利影响,产能过剩对多晶硅企业也是雪上加霜。2023年仅前三季度,我国多晶硅产量已增至约100万吨,全球全年的多晶硅产量预计可以满足500GW的光伏装机容量需求,而同期实际装机容量需求预计仅有330GW,如果再算上在建产能,多晶硅供过于求的风险会更大。这种局面下,多晶硅市场价格不仅难以回暖,可能还会继续下跌。

虽然多晶硅市场价格下跌到低位,并非协鑫科技凭一己之力可以力挽狂澜;但降低成本还是大有可为,而颗粒硅的降本空间和利润空间又显然都大于棒状硅;同时其颗粒硅量产下的质量又确实得到了长足的提升,所以侦碳家猜测,会不会协鑫科技是在价格低迷和产能过剩的双重压力下,选择通过颗粒硅豪赌一把未来,如果技术上能走通,不但可以获取超额利润,还能引领整个硅料行业重新洗牌并获取头筹。

当然,如果赌输了,棒状硅统治地位依旧,颗粒硅最终未能逃脱掺杂使用的添头命运,那么协鑫科技未来可能要为这次豪赌付出沉重代价,因为其已经放弃了棒状硅的基本盘。

实际上,不仅未来可能要付出巨大代价,眼前为这次股权回购,协鑫科技已经付出了沉重代价。

Part Three

净资产损失近40亿的股权回购业务

杀鸡取卵还是壮士断腕

协鑫科技本次公告显示,股权回购交易一旦完成,协鑫科技可回收的资金预计为54.66亿元,其中44.73亿元为新疆戈恩斯分派给江苏中能的股息红利,其余9.93亿元则为新疆戈恩斯回购江苏中能所持股权支付的对价。

股息居然高达股价的4.5倍,对比上市公司的平均投资回报率,前者高出太多了。以2022年为例,沪深北三大交易所上市公司拟分红总额合计约为2.13万亿元,占同期净利润的比例约为40.8%,如果折算成投资回报率还会更低。

实际上,不是新疆戈恩斯分红率高得离谱,而是回购的股权太廉价。公开资料显示,这次交易对协鑫科技造成的账面净资产损失高达39.74亿元。即便按照协鑫科技的说辞,其中大部分为商誉减值损失,但即便扣除商誉减值的影响,交易亏损依然高达7亿。

此外,股权回购的主角新疆戈恩斯近年来业绩不俗。2022年,新疆戈恩斯实现营收136亿,净利润82亿;2023年上半年,新疆戈恩斯实现营收41亿,净利润20亿。侦碳家认为,本次股权回购意味着协鑫科技从此杀掉了这只会下金蛋的母鸡,即使协鑫科技希望未来将重心转移到颗粒硅产品,循序渐进有序更替可能是更佳选择,而非宁愿巨亏也要直接放弃当前还能带来巨额回报的现金奶牛,除非协鑫科技就缺这笔回购收入去重启颗粒硅的未来。

虽然也有业内人士认为,协鑫科技本次退出的属于老旧产能,通过回收资金增加现金储备,未来可以更好投资颗粒硅新建产能,包括拟在沙特新建12万吨/年的颗粒硅产能等。

但侦碳家认为,协鑫科技本次回购实质上是通过壮士断腕,主动执行撤退战略,具体属于其中的转向战略,并为此付出了高昂代价,包括放弃了现金奶牛和承担了巨额回购亏损。

转向战略也称作调整型收缩战略,是指企业在现有的经营领域难以扩大或维持原有的产销规模和市场占有率,却又面临新的更好业务机会时,对原有的业务领域进行压缩投资,控制成本以改善现金流,转而投资开发新业务机会的战略。以多晶硅目前的低迷的市场价格和过剩的产能,协鑫科技想要通过棒状硅扩大产销规模和市场占有率确实不易,于是转战颗粒硅也在情理之中。

协鑫科技通过付出巨大代价执行的转向战略,虽然可以为其提供关键的重启颗粒硅未来的机会,但未来实现颗粒硅替代棒状硅的道路可能还很长。

Part Four

价格优势继续不负众望

质量劣势补齐差距尚待时日

截至去年年底,协鑫科技颗粒硅的已运营及在建项目总产能约40万吨,其中徐州、乐山、包头三大基地已实现颗粒硅有效产能28万吨。另外,呼和浩特10万吨颗粒硅项目即将建成投产。2023年7月,乐山协鑫颗粒硅项目生产成本约35.68元/公斤,遥遥领先于行业,这也符合侦碳家对颗粒硅降本能力的预期。

除了深耕国内市场,协鑫科技还在酝酿走出国门,踏足海外。去年12月,协鑫集团董事长朱共山与沙特投资大臣哈立德.法利赫就其新能源材料项目空降沙特进行过交流,沙特方表达了对项目的迫切欢迎,协鑫科技也表示将优先考虑中东地区作为其12万吨颗粒硅工厂的选址,但预计运营不会早于2025年,且依然还在考虑备选的其他国家。

虽然,协鑫科技运营下的颗粒硅价格优势一如既往地不负众望,但侦碳家更关心其颗粒硅与棒状硅的质量差距何时能补齐,而像通威股份和大全能源这样的同业竞争对手对颗粒硅的反应,将比协鑫科技的自我陈述,更能印证颗粒硅的真实质量提升。如果哪天出现竞争对手也开始扎堆颗粒硅,说明这事真成了;而以目前行业内波澜不惊的实际现状,侦碳家认为还是继续吃瓜以观后效更靠谱。

THE END

侦碳家原创内容 转载请联系授权