文:权衡财经研究员 王心怡

编:许辉

CPU芯片和计算机操作系统被誉为信息系统领域的“心”和“魂”,也是我国计算机产业被“卡脖子”的问题,严重影响我国信息安全、产业安全及装备安全。这方面英特尔、ARM以及微软一直占据了全球市场,他们的市场优势,在紧急状态下,将成为我国一大隐患。

提供国产替代操作系统的湖南麒麟信安科技股份有限公司(简称:麒麟信安)拟冲科上市,保荐机构为中泰证券。本次拟向社会公众公开发行股票不超过1,321.1181万股,占公司发行后总股本的比例不低于25%,本次募集资金6.6亿元用于麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目和区域营销及技服体系建设项目。

2018年-2020年,公司的资产总额分别为9361.41万元、2亿元和4.106亿元,截至2021年6月末,公司的资产总额为4.58亿元。本次募资金额高于公司最近一期末总资产规模4.58亿元以及2020年度的营业收入2.312亿元,本次募集资金是资产总额的1.44倍,是2020年营收的2.85倍。报告期内,公司扣除非经常性损益后加权平均净资产收益率分别为1.42%、37.32%、49.78%和-4.83%。

麒麟信安兄弟控股近半股权,融资存在回购压力;规模小,税补金额大,操作系统收入出现瓶颈;客户集中,应收账款高企,应收账款周转率远低于同行均值;重销售轻研发;募资大额用于购置房产,大额理财却募资铺底流动资金。

兄弟控股近半股权,融资存在回购压力

2015年3月25日,杨涛和杨庆共同出资设立麒麟有限,注册资本为2,000万元,以货币认缴出资。2020年11月,麒麟有限整体变更为股份有限公司。截至招股说明书签署之日,杨涛直接持有公司31.54%股份,通过长沙扬睿间接控制公司12.11%股份,通过长沙扬麒间接控制公司4.54%股份,合计控制公司48.19%股份,为公司的控股股东及实际控制人。

除杨涛外,其他持有公司5%以上股份的股东为长沙扬睿、长沙捷清、湖南高新创投、刘文清和任启,其中,湖南高新创投系国有股东。2020年3月10日,湖南高新创投以4,000万元价格认购新增注册资本303.7206万元,长沙元睿以1,000万元的价格认购新增注册资本75.9301万元;本次增资价格为13.17元/注册资本。

2017年9月28日,麒麟有限、杨涛等原股东与北京华软、天创盈鑫、天创鼎鑫、北京昭德签订《增资协议》,约定北京华软、天创盈鑫、天创鼎鑫、北京昭德以2,600万元价格分两期认购麒麟有限新增注册资本433.3332万元,每期以1,300万元价格认购216.6666万元新增注册资本。本次增资价格为6元/注册资本。

2017年10月30日,麒麟有限注册资本增加至3,216.6666万元,分别由北京华软增资83.3333万元;天创盈鑫增资70.8333万元;天创鼎鑫增资12.5万元;北京昭德增资50万元。2019年8月15日,麒麟有限、杨涛等股东与北京华软、天创盈鑫、天创鼎鑫、北京昭德签订《增资协议之补充协议》,因未达到第二期增资条件,北京华软、天创盈鑫、天创鼎鑫、北京昭德不再支付《增资协议》中约定的第二期增资款。

2020年9月18日,沃克森(北京)国际资产评估有限公司进行评估,截至评估基准日2020年7月31日,麒麟有限净资产账面价值为17,634.62万元,评估值为21,805.39万元,增值率为23.65%。2021年6月,公司对股改基准日的净资产进行了调整,涉及公司因对赌条款承担回购义务而确认金融负债及利息、股份支付费用调整和预提质保期售后服务费,调整后麒麟有限股改基准日2020年7月31日的净资产评估值为13,166.89万元,评估增值额为4,170.76万元,增值率为46.36%。净资产由1.76亿元下降至8996.14万元,减少了51.01%。

报告期内,麒麟信安的流动负债主要包括短期借款、应付账款、合同负债、应付职工薪酬、应交税费和其他应付款构成。报告期内,公司其他应付款占流动负债的比例较高,分别为25.37%、23.38%、43.95%和10.17%,主要系公司于2017年度、2020年度分别获得外部投资者增资额1,300万元和7,200万元,根据当时与投资者签订的相关协议,公司负有回购义务,因此在报告期内确认相应的应付股权回购义务及利息。

规模小,税补金额大,操作系统收入出现瓶颈

麒麟信安成立以来专注于国家关键信息基础设施领域相关技术的研发与应用,主要从事操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。2018年-2021年1-6月,公司的营收分别为7697.96万元、1.413亿元、2.312亿元和6804.68万元,净利润分别为1099.00万元、2033.58万元、9890.63万元和429.42万元。报告期内公司营收增长较快,但公司整体业务规模相对较小。

权衡财经注意到,2018年-2020年公司税收优惠金额分别为145.73万元、1375.21万元和4128.69万元;除增值税退税外,公司计入其他收益的政府补助金额分别为1,486.22万元、1,696.79万元、2,333.76万元和1,356.99万元,2018年-2020年公司税补合计金额占净利润的比例分别为148.49%、151.06%和65.34%。此外,2019年-2021年1-6月,公司进行现金分红金额分别为498.58万元、580.83万元和990.84万元。

公司通过向客户提供自有知识产权软件产品、软硬一体、技术服务及外购软硬件形成的收入和相应成本费用之间的差额实现盈利。公司销售主要产品包括操作系统、安全存储系统、电子文档安全管理系统、云桌面系统、云终端等。

报告期内,受客户结构等因素影响,公司主营业务收入呈现季节性特征,第三、四季度收入占比较大。2018年-2020年,公司下半年收入占比分别为89.33%、84.86%和89.34%。公司客户主要为国防企事业单位和大型国有企业,通常该类客户在每年年底或次年年初进行信息化建设的规划和预算,项目验收一般在第三、四季度,因此公司收入确认主要集中在第三、四季度。

报告期内,麒麟信安综合毛利率分别为72.17%、78.77%、70.94%和70.90%,呈现一定波动。随着近年来公司操作系统、信息安全、云计算业务营业收入的增长,业务结构有所变化,公司主营业务毛利率有所变动。未来随着市场竞争的加剧、人工成本的上升、原材料价格上涨以及公司产品服务结构的调整,公司存在主营业务毛利率下降的风险。

麒麟信安能够在操作系统上获取绝对的优势,保持着近乎无本生意的毛利率,但营收已到瓶颈,进而在信息安全和云计算上,与可比同行进行竞争,信息安全毛利率从低于可比同行近30个百分点的低价竞争拼抢市场份额,到与可比同行相近,在云计算上,从2018年与可比同行均值相近,到拉开距离到高于可比同行均值近30个点,麒麟信安的毛利率波动显现特别大的迹象。

客户集中,应收账款高企,应收账款周转率远低于同行平均值

麒麟信安的主要客户为国防单位、行业集成商、政府机构、大型企业等,报告期内通过单一来源采购、商业谈判、招投标等方式获取订单。报告期内,公司向前五大客户的合计销售收入占当期公司营业收入的比例分别为49.07%、71.99%、61.73%和69.67%。对电力、国防领域客户的产品销售是报告期内公司收入和利润的重要来源。

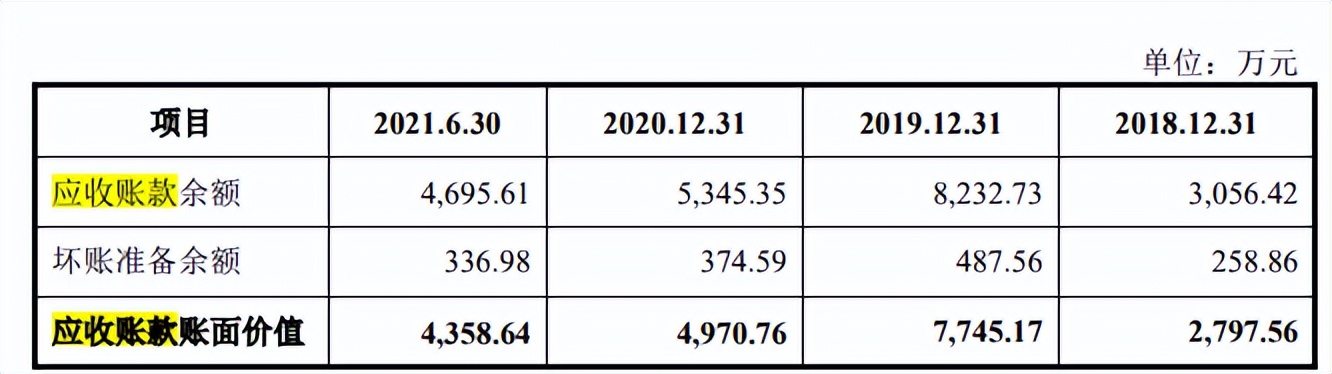

报告期各期末,麒麟信安应收账款账面价值分别为2,797.56万元、7,745.17万元、4,970.76万元和4,358.64万元,占同期营收的比例分别为36.34%、54.81%、21.5%和64.05%。报告期麒麟信安逾期应收账款金额占应收账款余额的比重分别为34.62%、18.30%、45.54%和63.31%。上述显示,麒麟信安为了获取客户的稳定订单,在账期上给予客户以优惠,不过也是公司在交易中话语权不高的表现。

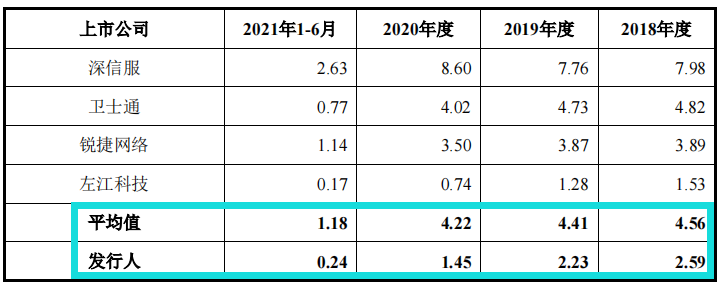

报告期各期,公司应收账款周转率分别为3.48次、2.50次、3.41次和1.36次,可比同行均值分别为6.99、6.96、6.39和3.04,公司应收账款周转率低于同行均值。

报告期各期,公司存货周转率分别为2.59次、2.23次、1.45次和0.24次,整体为逐渐下降的趋势,且低于可比同行存货周转率均值4.56次、4.41次、4.22次和1.18次。公司客户主要为国防、电力领域以及党政客户等,对于大型的安全存储和云计算项目,需要公司将采购的服务器、存储系统、交换机等硬件设备以及公司研发的操作系统、信息安全软件等交付至客户进行安装、调试和试运行,随着公司经营规模的扩大,信息安全产品和云计算业务收入持续增长,相应原材料及发出商品也大幅上升,导致公司期末存货余额增加,存货周转率较低。

报告期各期末,麒麟信安应付账款账面余额分别为471.16万元、1,081.12万元、2,409.19万元和2,108.15万元,占流动负债账面金额的比例分别为8.37%、15.43%、11.39%和12.29%。其应付账款主要由应付货款构成,其中应付货款为公司向供应商采购服务器、存储类产品、交换机、网卡等产品形成的短期负债,报告期各期末,应付货款占应付账款总金额的比例分别为62.24%、66.80%、96.05%和93.73%。报告期各期末,公司应付职工薪酬余额分别为1,485.57万元、1,585.73万元、2,637.69万元和1,553.96万元,占流动负债比例分别为26.40%、22.64%、12.47%和9.06%。

在上述应付账款不断增长的情况下,麒麟信安的现金净流量表现也难谈优秀,报告期内,麒麟信安2018年和2020年现金及现金等价物净流量均为负数。

重销售轻研发

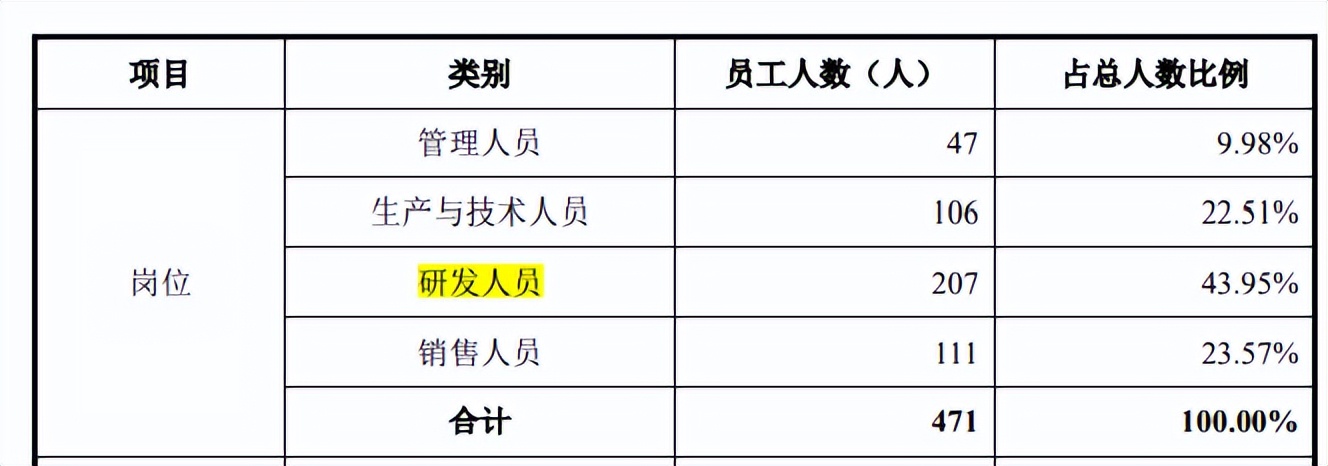

截至招股书签署之日,麒麟信安拥有发明专利10项,软件著作权157项,截至2021年6月30日,公司研发人员总数为207人,占公司总人数的比例为43.95%。

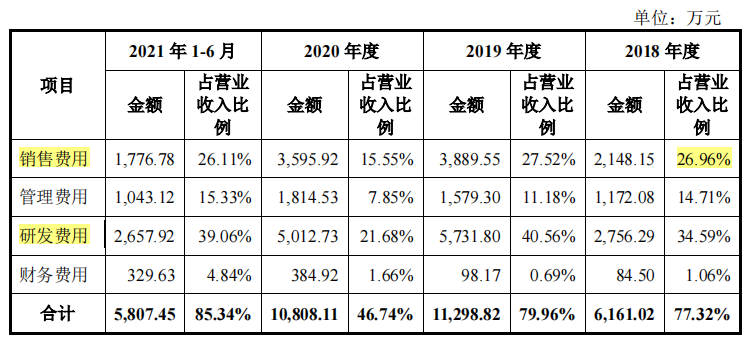

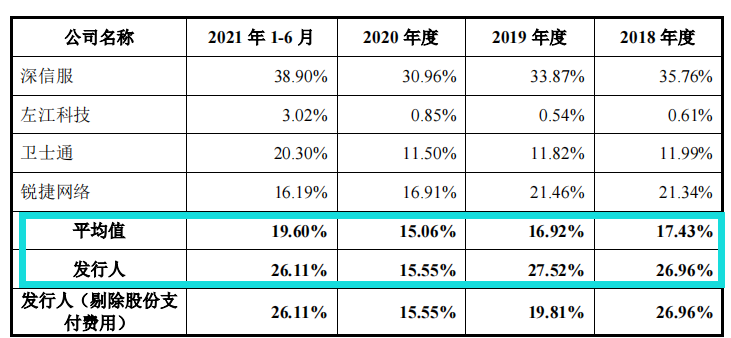

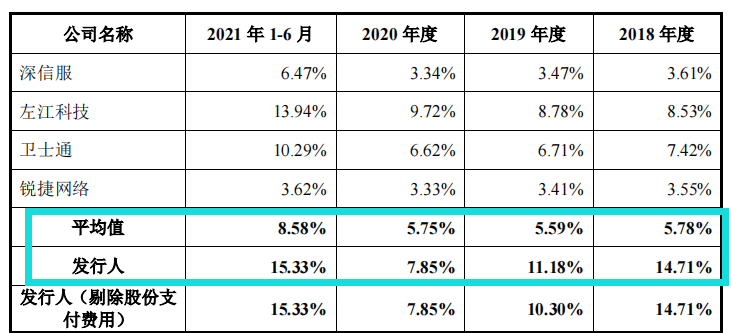

报告期各期,麒麟信安的销售费用率分别为26.96%、27.52%、15.55%和26.11%,销售费用率高于同行业平均值17.43%、16.92%、15.06%和19.60%。

从研发费用率与销售费用率上看,研发费用率要高于销售费用率,不过,具体在人员构成上看,麒麟信安的研发人员为207人,接近于111人销售人员的两倍,而研发费用率并没有两倍于销售费用率。从两者的平均薪酬也可见一斑,报告期麒麟信安的研发人员平均薪酬分别为18.58万元、19.97万元、21.74万元和10.60万元。而同期销售人员的平均薪酬分别为22.25万元、23.11万元、23.47万元和8.57万元,销售人员薪酬明显高于研发人员,作为高新技术和具备科创属性的企业来说,麒麟信安显得重销售轻研发。

而管理费用率较同行业平均水平偏高,报告期麒麟信安管理费用率普遍在10%以上,这与可比同行普遍在5%附近形成鲜明的对比。

募资大额用于购置房产,大额理财却募资铺底流动资金

麒麟信安本次募集资金扣除发行费用后计划投资于五个项目,分别为麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目、区域营销及技服体系建设项目,项目投资总额为6.6亿元。

麒麟信安操作系统产品升级及生态建设项目总投资1.307亿元,公司拟通过购置研发软、硬件设备和扩充现有人员编制,进行麒麟信安操作系统产品升级及生态建设项目。其中,铺底流动资金为1047.20万元。本项目拟使用房屋面积3,295.00平方米,其中利用现有租赁房产建筑面积为1,240.00平方米,购置新房产建筑面积为2,055.00平方米。

一云多芯云计算产品升级项目总投资1.577亿元,公司拟在长沙市和西安市通过购置、租赁研发和办公场所、购置相应的软硬件设施并扩充现有人员编制对现有云计算产品进行技术升级。其中,铺底流动资金3361.53万元。本项目拟使用房屋面积4,478.74平方米,其中,购置新房产建筑面积3,215.00平方米,新增租赁房产面积为1,263.74平方米。

新一代安全存储系统研发项目总投资1.802亿元,其中铺底流动资金为3120.10万元。本项目拟使用房屋面积4,975.00平方米,其中,利用现有租赁房产建筑面积为1,045.00平方米,购置新房产建筑面积为3,930.00平方米;先进技术研究院建设项目总投资7,876.44万元,本项目拟购置新房产建筑面积为2,000平方米;区域营销及技服体系建设项目总投资1.121亿元,本项目拟使用房屋面积7,140.00平方米,其中,拟购置新房产建筑面积为1,680平方米,租赁新增房产面积为5,460平方米。

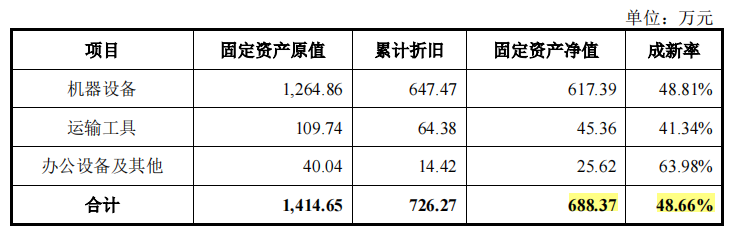

综合算来,公司此次募投项目中用于购置新房产建筑面积合计为1.288万平方米。权衡财经注意到,截至2021年6月末,公司的固定资产净值仅为688.37万元,成新率合计为48.66%。截至招股说明书签署之日,公司及其子公司未拥有自有房屋建筑物,而此次募资大肆购置新房产,用意何在?

虽然没有单独的补流项目,但综合几个项目中的铺底流动资金,合计金额为7528.83万元。值得注意的是,报告期各期,公司投资支付的现金分别为2.259亿元、2.406亿元、8.426亿元和6.433亿元,公司收回投资收到的现金分别为2.167亿元、2.216亿元、6.682亿元和6.757亿元。公司收回投资收到的现金和投资支付的现金金额较大,主要系购买和赎回银行理财产品所产生的现金流出流入所致。

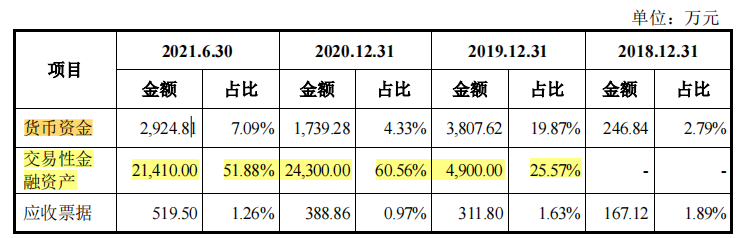

2018年末、2019年末及2020年末公司购买的结构性存款及银行理财产品余额逐年上升,分别为4,470万元、4,900万元及2.43亿元,2021年6月末,公司的交易性金融资产为2.141亿元。大额资金买理财,公司或不差钱。

麒麟信安虽然承载着国产操作系统替代国外产品的重任,但其经营面并不佳,其最终能否被国内资本市场接受,仍未可知。