01行业概况

海洋运输又称“国际海洋运输”,提供海上客运或者货运服务的行业。是国际物流中最主要的运输方式。它是指使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,在国际货物运输中使用最广泛。国际贸易总运量中的2/3以上,中国进出口货运总量的约90%都是利用海上运输。海洋运输对世界的改变是巨大的。

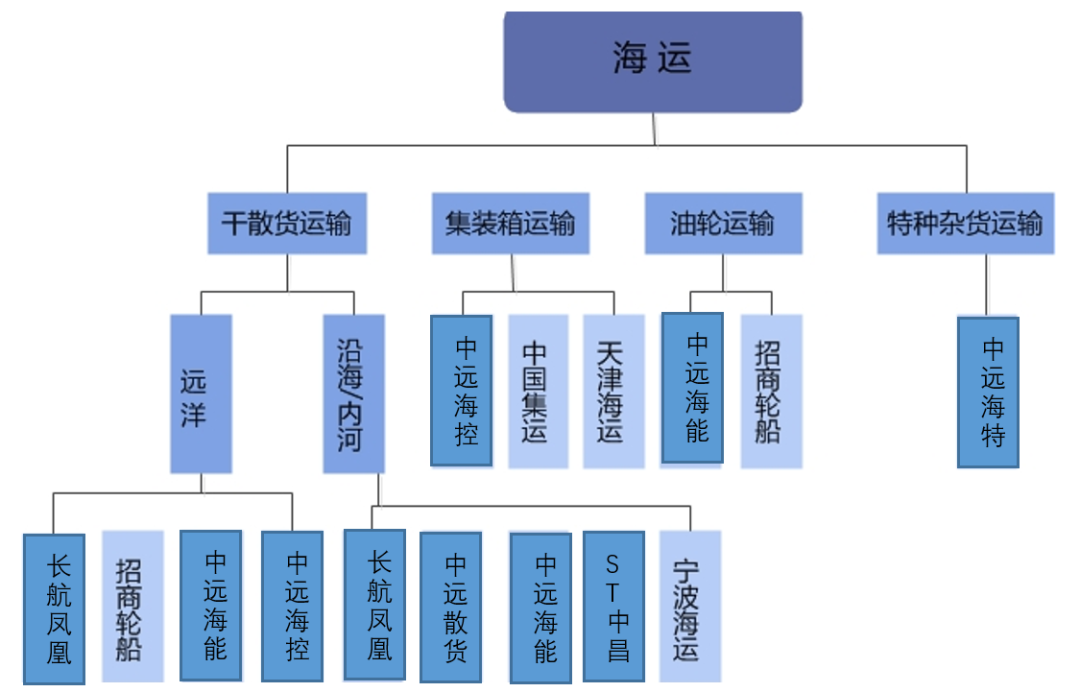

图 海运主要上市公司

资料来源:资产信息网 千际投行

全国主要的海上运输集中在中国远洋海运集团手中,长航凤凰、招商轮船、宁波海运、天津海运等占据了部分份额。

图 海运产业链

资料来源:资产信息网 千际投行

02商业模式和收入模式

2.1 海运产业链

海运业上游是造(修)船、港口码头等基础供应产业,下游服务钢铁、房地产等国民经济基础行业。海运业根据运输货物的不同,主要划分为干散货运输、油品运输和集装箱运输等。整条产业链的传导作用自下而上,即下游的运输需求会拉动海运的繁荣兴衰,上游造船业供应的较长周期,会加大行业供需错配的矛盾,引起周期的较为剧烈波动。

近年来,随着企业越来越多地采用远期运费协议(FFA)等衍生工具来进行套期保值,海运业与金融业的联系也越来越紧密。

图 海运价值链

资料来源:资产信息网 千际投行

海运业分析的立足点是供需关系分析。海运业作为一个全球性的竞争行业,需求主要为全球的干散货、油品、集装箱等的贸易量,供给主要为全球的船舶运力。需求与供给的博弈,最终传导至价格,成为影响盈利变动的核心因素。

图 海运业供需关系

资料来源:资产信息网 千际投行

干散货运输

我国干散货航运的主要货物是三类:各类矿石、煤炭以及粮食作物,且总体上进口远大于出口。这里有意将矿石和煤炭放在一起,主要是因为煤炭中的炼焦煤很大一部分会用于熔炼矿石,两者关联度很大。另外要注意的是特种钢材的价格会影响到航运的上游行业造船业。而粮食与其他两者关联度低,故单独列出。

图 干散货航运主要货物

资料来源:资产信息网 千际投行

图 干散货运输的定价模式

资料来源:资产信息网 千际投行

表:干散货船分类与基本情况

资料来源:资产信息网 千际投行

我国干散货航运的主要构成部分为铁矿石与煤炭。自从我国10年完成了从煤炭出口大国变为煤炭最大的净进口国的转变后,我国的干散货出口所占用的运力已经很少了。我国铁矿石与外国矿石相比品位明显不足,虽总量大但冶炼成本过高,不如进口,故全国铁矿石基本都是进口。

我国铁矿石与煤炭的进口量整体都呈非常明显的上升趋势,煤炭自09年后更是如此。由于炼焦煤很大部分用于钢铁冶炼,导致铁矿石与煤炭的进口数量有着很大的相关性,矿石和煤炭在全球干散货海运贸易中占比超过一半以上。2003年以后,中国对矿石的强劲需求,使得中国因素逐渐成为全球干散货贸易的主导。

图 成本构成

资料来源:资产信息网 千际投行

油品运输

油运的主要货物是两类:原油及成品油。原油不会直接使用,全部会进入石化企业冶炼。冶炼后产出的成品油再经过航运与陆路运输抵达全国各地。我国成品油有部分直接进口,大部分是进口原油冶炼得到。

图 油运主要货物

资料来源:资产信息网千际投行

图 油品运输的定价模式

资料来源:资产信息网 千际投行

油运的成本主要集中在三块:燃料费、折旧费以及职工薪酬。其中,燃料费占比较大,且受到国际油价影响,是成本中比较不稳定的因素。

图 油运成本

资料来源:资产信息网 千际投行

集装箱运输

集装箱航运的产业链结构比较简单,但涉及物资比较复杂。运输的货物中占比最高的是机械设备,纺织服装,家电与玩具。由于运输的基本都是成品,相关联的下游行业多为销售类行业。

集装箱航运业务主要来自轻工制造业的出口。我国的轻工出口有较明显的季节性,特别是每年2月份春节假期直接导致出口量砍掉三分之一左右,而每年12月前后则是出口旺季。因此我国的集装箱航运也有明显的季节性变化。从出口金额来看,09年至今各部分比例较为稳定。机电与高新技术产品占到大头,接下来是服装。

图 集装箱运输主要货物

资料来源:资产信息网 千际投行

表:集装箱船分类及基本情况

资料来源:资产信息网 千际投行

集装箱航运业务主要来自轻工制造业的出口。我国的轻工出口有较明显的季节性,特别是每年2月份春节假期直接导致出口量砍掉三分之一左右,而每年12月前后则是出口旺季。因此我国的集装箱航运也有明显的季节性变化。从出口金额来看,09年至今各部分比例较为稳定。机电与高新技术产品占到大头,接下来是服装。

图 集装箱运输的定价模式

资料来源:资产信息网 千际投行

2.2 典型公司经营收入和成本分析

表 达飞集团2017-2021年经营收入情况

资料来源:资产信息网 千际投行

图 中远海控收入成本和业务分类图

资料来源:资产信息网 千际投行

03行业估值和全球龙头企业

3.1 行业综合财务分析

图 行业综合财务分析

资料来源:资产信息网 千际投行 iFinD

图 行业表现分析

资料来源:资产信息网 千际投行 iFinD

零售业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 发展和价格驱动机制

海运是一个极度依赖进出口的行业。进出口的兴衰决定了海运的兴衰。在世界航运中心向中国转移,亚洲地区经济贸易快速发展的推动下,亚洲航运业得到长足的发展,国际航运资源向亚洲地区进一步集聚,其重心正在向东亚,尤其是向中国转移。

中国正在建设以渤海湾、长三角、珠三角三大港口群为依托的三大国际航运中心,即以天津、大连、青岛等港口为支撑的北方航运中心以江浙为两翼,上海为中心的上海国际航运中心以深圳、广州、香港为支撑的香港国际航运中心,正是顺应了世界经济中心东移和中国经济快速发展的要求。

在近 300 多年的世界航运史上,航运市场的繁荣和衰退几乎一直演绎着交替循环的变化轨迹。这种往返循环周期性的原因或是伴随世界经济的繁荣和萧条,或是伴随战争、科学发展和人类文明发展的进程。数百年来,航运业这种兴盛和危机的循环周期基本上每10年发生一次,周而复始。

在航运市场中,供需都具有高度周期性。需求端复苏走强通常会带动供给端运力在其 2-3 年后进入增长周期。因此,运力供给具有一定的滞后性。而运力增长又将影响航运供需的平衡。通常来说,航运市场中的资本支出周期是决定盈利周期的主因。

伴随着世界经济的发展和重心的转移,国际航运中心由西欧向北美,再向东亚递进。西欧以鹿特丹为代表,是欧洲重要的国际枢纽港;纽约、洛杉矶则代表着北美区域重要的国际枢纽位置;世界经济增长的重心由大西洋地区向太平洋地区转移的时候,以新加坡,香港为代表的亚太港口依靠其优越的地理位置,得到了前所未有的发展。航海运输按货品种类,主要分为集装箱运输、散货运输和油轮运输,由货品生产大国通过航海运输向货品消费大国转移。

图 运输产业链推演

资料来源:资产信息网 千际投行

海运业是资本、技术十分密集的行业,也是高投入、高风险行业,其资产、技术特性决定了周期长,落后产能淘汰慢。在落后产能充斥市场的情况下,全行业低迷徘徊的局面很难改观。重组并购做大做强是提升竞争力的渠道之一。

3.3 国内企业排名

资料来源:资产信息网 千际投行

3.4 全球重要竞争者

图 全球海运排名

资料来源:资产信息网 千际投行 Alphaliner

(1)马士基集团 (A.P. Moller-Maersk):成立于1904年,总部位于丹麦哥本哈根,在全球135个国家设有办事机构,拥有约89,000名员工,在集装箱运输、物流、码头运营、石油和天然气开采与生产,以及与航运和零售行业相关其它活动中,为客户提供了一流的服务。

马士基航运是全球最大的集装箱承运输公司,服务网络遍及全球。2020年8月10日,《财富》发布世界500强排行榜,马士基集团位列世界500强第320名。

(2)地中海:MSC,全称是Mediterranean Shipping Company S.A,于1970年建立,总部位于瑞士日内瓦。是一家从事航运和物流业务的全球化企业,发展至2020年已在155个国家和地区开展其业务,致力于促进全球主要经济体之间及各大洲新兴市场之间的国际贸易。

自成立以来,MSC已从最初的仅单艘船舶运输业务逐渐发展成为一家全球企业,截止2020年拥有560艘运输船舶,拥有一支配备最新绿色技术的现代化船队,该船队已覆盖200条航运线路上的500个港口,每年运送约2100万标准箱(以20英尺标准集装箱计算而得)。

(3)中国远洋海运集团(China COSCO SHIPPING Corporation Limited):截至2020年9月30日,中国远洋海运集团经营船队综合运力10933万载重吨/1371艘,排名世界第一。其中,集装箱船队规模316万TEU/537艘,居世界第三;干散货船队运力4192万载重吨/440艘,油轮船队运力2717万载重吨/214艘, 杂货特种船队423万载重吨/145艘,均居世界第一。

中国远洋海运集团完善的全球化服务筑就了网络服务优势与品牌优势。码头、物流、航运金融、修造船等上下游产业链形成了较为完整的产业结构体系。集团在全球投资码头59个,集装箱码头51个,集装箱码头年吞吐能力12675万TEU,居世界第一。全球船舶燃料销量超过2770万吨,居世界第一。集装箱租赁业务保有量规模达370万TEU,居世界第二。海洋工程装备制造接单规模以及船舶代理业务也稳居世界前列。

04未来行业展望

航运业一直被视为一国重要的支柱产业,各国政府对于航运企业的本国化属性都非常重视。货量增长放缓,在货量增长面临考验的同时,运力过剩的局面并未能得到根本性的改善。

市场集中度在增加,兼并收购和联盟持续占据主要市场份额。内外环境的变化也使得班轮业态发生改变,同时涌现出一些新的趋势。近年来,全球集装箱运输行业的整合步伐加快,班轮公司并购不断,航运联盟几番重组。目前,三个联盟主导着集装箱运输市场,并在东西三大干线上占据了多数份额。

2030年,中国将会继续稳居世界第一大货物贸易大国的地位,并将在全球集装箱海运贸易上占主导地位。2030年,中国的国际海运总量预计62亿吨,约占全球海运量比例将达到17%;其中干散货运输中铁矿石、煤炭需求增长将明显放缓,粮食、石油进口将会增长较快,国际集装箱进出口海运货物总量将突破2亿TEU。

下游用户将渗透海运业,手握货源的大货主,已经不满足于仅仅拥有租船权,为扩大在航运市场的话语权,赚取更多的利润,趁着当前船舶市场低迷之际,加速自有船队建设。国际三大矿业巨头已投巨资加速船队的发展,而国内宝钢、首钢等大型钢铁企业,以及华能、神华、浙能富兴等电力、能源企业也纷纷组建海运企业。大货主时代的到来,将大大加剧航运业的竞争。

Cover Photo by John Simmons on Unsplash