作者|麦子

编辑|西楼

从2020年开始,大环境寒潮覆盖了各行各业。曾经的红星美凯龙凭借房地产的非理性增值风光无两,而今又因为债务风险,不得不挣扎向前。“瘦身”、“转型”成了红星美凯龙新的主旋律。

在今年11月25日,红星美凯龙在上海举办了至尊Mall战略发布盛典。根据公开信息显示:至尊Mall定位于服务每个城市的高净值人群,通过聚拢高端产品和解决方案,精准地满足高净值人群的需求。

而改变策略后的红星美凯龙,能够转型成功走出当下窘境,迎来下个春天吗?

01

红星美凯龙困于“管理”

在家居行业,红星美凯龙作为第一个同时在“A股+H股”上市的家居企业,算得上是个传奇。至今江湖上依旧流传着,创始人车建新从借来的600块钱白手起家,到现在身价千亿的故事。

故事之外,红星美凯龙除了大量购置地皮自建商场之外,还联合地方持有地产物业或开发商建商场,自己则在其中则承担“商业运营”的角色,这也就是传说中的“委管模式”。

红星美凯依靠“自营+委管”双轮运营模式,让红星美凯龙在激烈的市场竞争中,跑出了一定优势。但好景不长,红星美凯龙商场和商户、业主之间的问题,也逐渐暴露出来。

委管模式下,开发商往往会通过商铺散售返租的方式,来拿回既定利益,后续管理运营事项交由红星美凯龙的管理团队,看上去各取所需,实际上却给后期的运营管理造成了巨大难题。

由于牵涉的利益方过多,一旦出现商场空租、运营失利或者租金没有达到预期收益的情况,就会引发多方声讨,这是红星美凯龙在委管模式之下,逃不开的弊端之一。

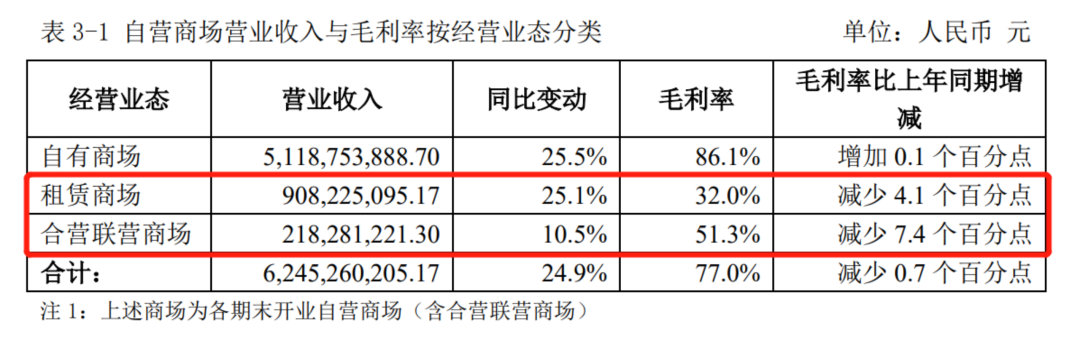

根据红星美凯龙2021年第三季度财报显示,营业收入约为62.45亿元,毛利率为77.0%,相比2020 年同期毛利率减少0.7个百分点,而利润率下降的部分,主要源于租赁商场和合营联营商场,毛利率分别下降4.1%和7.4%。

截至2021年9月,红星美凯龙自营商场94家,委管商场273 家,战略合作经营家居商场11家。此外,红星美凯龙在今年关闭了9家委管商场,其中有5家均为提前解约,而今年新增的10家家居商场仍为委管商场。

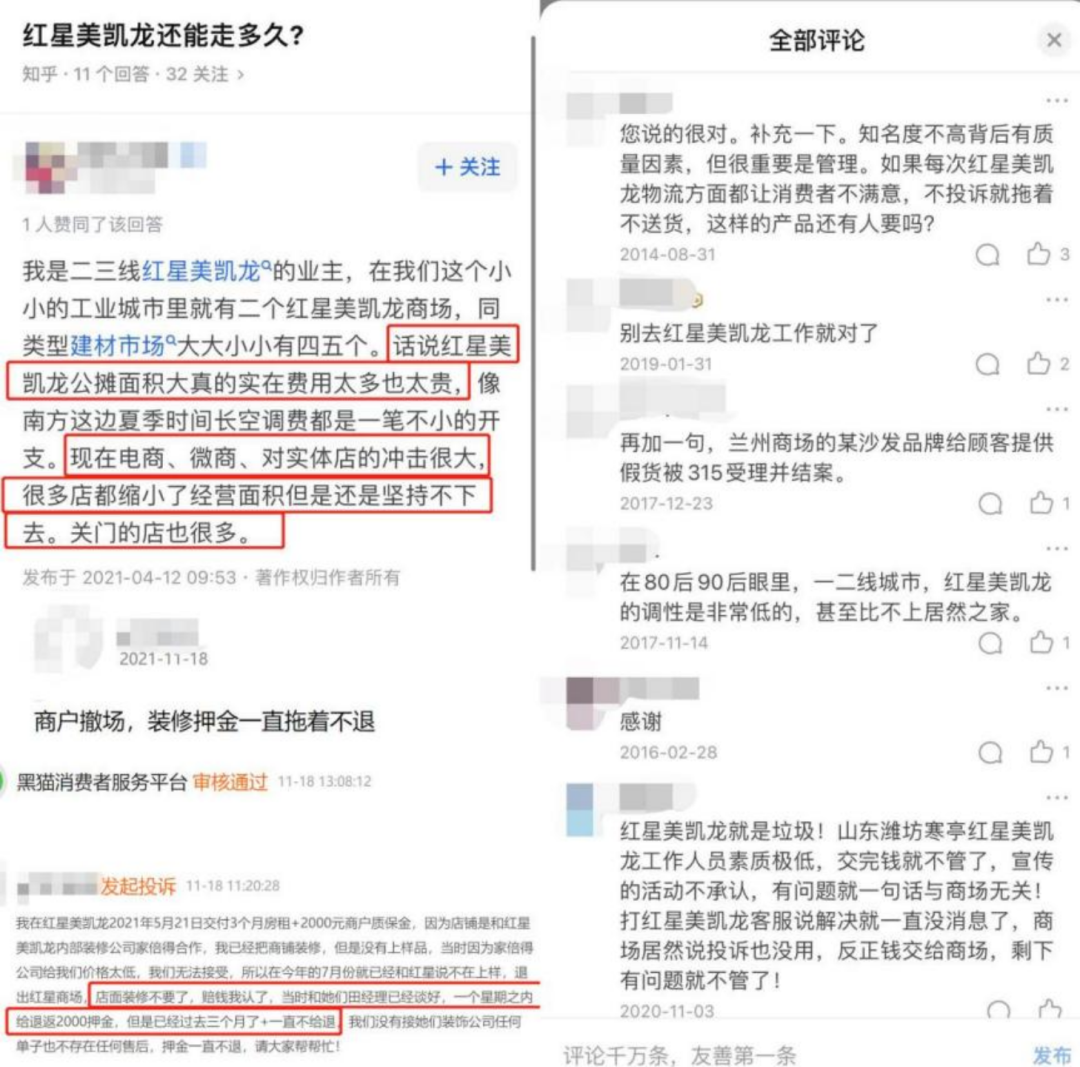

而红星美凯龙在管理上的困境,也不断延伸至自营商场以及近期炒的火热的至尊Mall。在业主对租金贵、公摊面积大等问题的反馈中可以看出,红星美凯龙在运营上,依旧面临许多问题。

除去业主的反馈,有消费者在社交平台吐槽自己在红星美凯龙至尊Mall的消费经历,从设计师线框图收费近7000,到长工“出活儿粗糙”,不经同意就擅自更改方案,再到装修延期等问题,而在帖子下方的回答中发现,不少消费者也有着相同的经历。

虽然至尊Mall是红星美凯龙重新梳理商场业态、加速自我迭代的重要一步,但仍有不少消费者,在消费过程中遇到诸多问题。

家居行业因其客户接触频次低,家具溢价高的特性,需要靠店面装修或者去高端卖场来实现高溢价,但如若不能精准拿下顾客,将需求转化为成交率,至尊Mall的噱头打得再强,智能家居生态构建得再好,也是无济于事。

而在黑猫投诉上,关于红星美凯龙的投诉信息过千条,相关投诉大多围绕“无售后”、“不作为”、“虚假店铺”、“服务差”等方面。其中,在今年双十一前后,红星美凯龙线上旗舰店存在的虚假发货问题,投诉占比较高。

虽然红星美凯龙至尊Mall在战略上抢占了高端家居市场,但在管理、服务、设计装潢、品牌推广等相应的管理配套设施上,能否撑得起这个高端定位,还有待验证。

02

红星美凯龙的春天还会来吗?

车建新曾说过:“我们赶上了的个春天,又遇到第二个春天”。

车建新提到的第一个春天,指的是赶上了楼市地产的红利期,从07年开始,红星美凯龙就提出了“复合地产”模式,到09年,正式成立红星地产,将地产业务摆在了明面上。

这一年,红星美凯龙一边靠家居卖场进行全国布局,一边借助资源跑马圈地,截至到2020年9月,红星企发通过独资、合资在全国各地的商场、地产、住宅等项目总面积,累计达到2645.57万平方千米。

从2020年前九月的财报数据来看,地产业务的营收要远高于家居商场的主营业务。

图源:观点地产网

成也萧何,败也萧何,地产项目向来是重资本,需要有持续输入的资金作为支撑,而红星地产的资金,主要依赖红星美凯龙集团为其输血。再加上去年受疫情影响,业绩不达预期,利润近乎腰斩、全行业负债的情况下激进拿地,金额高达200亿,这让红星美凯龙本不富余的现金流,更加捉襟见肘。

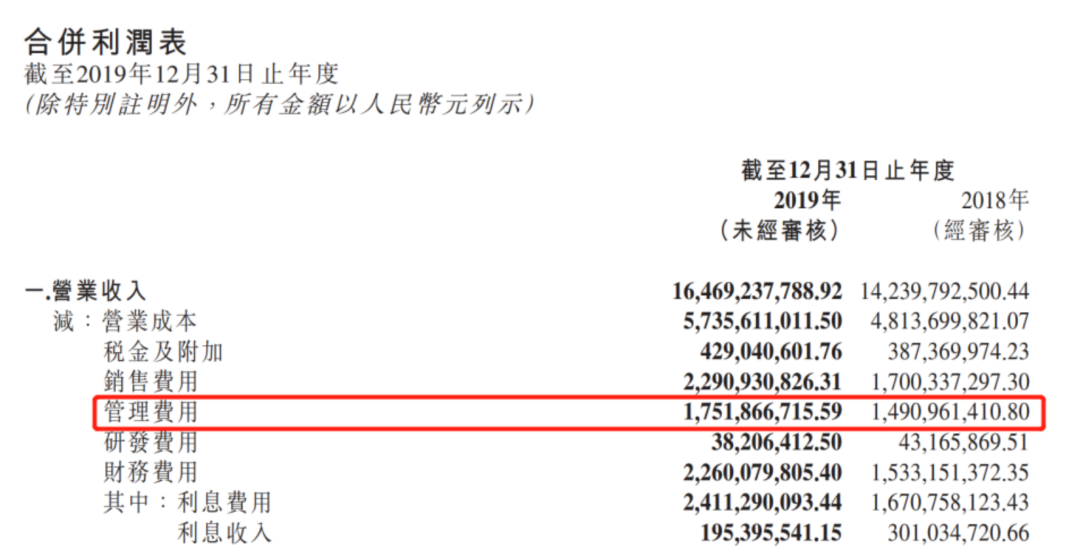

而前期大规模扩张,重资产开店所带来的管理费用猛增,营业成本持续承压。数据显示,其2017年至2019年的营业成本分别为77.71亿元、102.16亿元和125.06亿元。

另外,高杠杆运作带来的财务成本也长年保持高位,2021年前三季度,美凯龙的利息费用为20.5亿元,接近同期的净利润22.87亿元,远超同期扣非净利润的13.94亿元,这也进一步加大了红星美凯龙的债务风险。

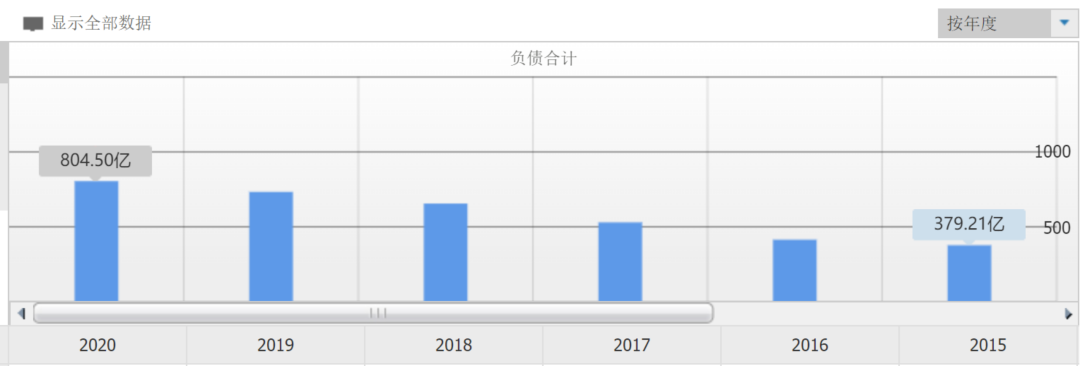

从2017年到2020年,债务规模连年上升,特别是2020年,债务规模超过800亿,负债率升至61.16%。根据2021年第三季度财报,红星美凯龙总负债达794.87亿,其中一年内到期的非流动负债高达142.55亿。

随着债务压力连年攀升,红星美凯龙走上了极速“瘦身”的道路,并在今年喊出了“轻资产,重运营,降杠杆”的战略口号。

仅2021年,红星美凯龙先后受让了7家物流子公司百分百股权,又以12亿的价格,将红星融资租赁、红星商业保理两家全资子公司,出售给了股东红星控股;有消息称在今年3月,卖掉了红星地产18%的股权给远洋资本。

即便如此,红星美凯龙依旧是“债务压顶”。从财报显示的流动资产来看,流动资产为163.99亿元,货币资金、一年内到期的非流动资产共计69.7亿元。而同期的流动负债为360.9亿元,其中短期借款、一年内到期的非流动负债累计达171.39亿元。

对红星美凯龙来说,当下的债务问题,无疑是最大的危机,而站在危机之下,红星美凯龙能够想象的“下个春天”又会在哪里?

*题图及文中配图均来源于网络