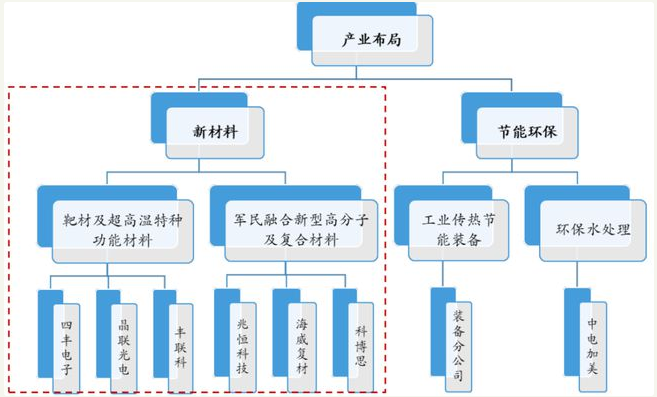

2015年,隆华科技正式启动“业务全面转型、实现二次腾飞”的中长期发展战略,经营领域从传统的“装备及环保业务”转型成为“靶材、军民融合等新材料产业为主导”业务为主导。目前公司拥有新材料业务子公司有5家:四丰电子、晶联光电、兆恒科技、海威复材、科博思,分别在已有的基础上取得了新的发展,均已成为所在细分行业的第一。

隆华科技五大隐形冠军子公司

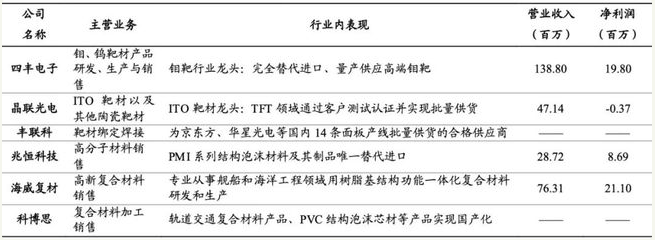

四丰电子:国内首家实现量产的高端钼靶材生产企业,在钼靶材领域处于国内领先地位,打破国外垄断。主要产品是TFT-LCD行业用钼平面溅射靶。四丰电子成为国内唯一实现完全替代进口、量产供应高端钼靶材的企业,国内份额第一。

晶联光电:于2018年先后通过多条TFT面板线的测试认证并实现批量供货,开创了ITO靶材的国产化历史、打破国外垄断。晶联光电从原有三十吨的年产能扩充到六十吨产能,又在洛阳增加了两百吨的产能投入,其TFT用平面ITO靶材已经陆续通过了京东方、华星光电、天马近10条产线应用测试,目前共计有已经通过测试的和正在进行测试的20多条用户产线开始考虑使用晶联ITO靶材。

兆恒科技:生产的聚甲基丙烯酰亚胺(PMI)泡沫材料及制品获得型号应用认证,是军方认可认证的国内唯一供应商,也是国内唯一一家具有全密度全孔径全尺寸的 PMI 泡沫材料及制品生产能力的企业。

还在为如何操作犹豫不绝?如何找到未来的投资机会?关注巨丰投顾旗下公众号“巨丰投资资讯”(ID: jf-hxnc) ,专业投资顾问坐阵直播间为您问答疑解惑!详细解盘市场热点、潜在机会,帮助您建立自己的交易体系。

海威复材:重点服务舰船和海洋工程领域,主要包含该领域树脂基复合材料、结构功能一体化的复合材料的研发和生产。海威复材同时承担民用复合材料相关产品的研制和生产,在特种材料、海洋工程等方面具备研发、设计、制造、维护一体化的系统集成能力,是典型的军民融合型的高分子材料公司。

科博思:拥有近百项专利,以结构功能一体化高分子及复合材料为核心业务,辐射多个行业应用领域,形成了轨道交通、轻质结构、军工安防等多个专业发展方向。

科博思与海威复材、兆恒科技具有良好的协同互补效应,共同构成公司在新型高分子及先进复合材料领域的布局。公司靶材产品已经得到了美国TOSOH、韩国 COMAT(LG 代表)、万达(台湾友达代表)、日本爱发科、京东方、和华星光电等众多企业的认证,成功进入LG、三星的生产线。

并且随着去年以OLED为代表的电子显示及半导体行业市场需求持续放量,隆华科技作为上游核心靶材供应商步入了快速发展期,公司PMI泡沫、舰船用复合材料等产品保持快速增长态势。所以去年隆华科技营业收入同比增长19.14%,达到19.20亿元。

主要竞争对手分析

全球溅射靶材市场主要有4家企业:JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球 80%的市场份额。

而国内靶材市场国产替代空间巨大,加上有政策扶持,显示、半导体产业加速向国内转移,包括钼靶、ITO 靶在内的高纯靶材市场需求持续扩大。

国内企业也开始实现上游原料的突破,半导体铝靶、显示钼靶实现规模供货,加速国产替代进程,提高整体附加值。

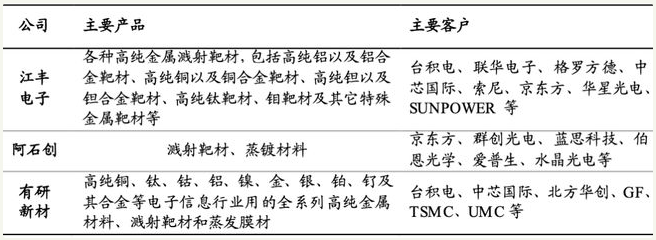

隆华科技在国内的主要对手是江丰电子、阿石创、有研新材。国内靶材厂家主要集中在中低端制品,仅隆华科技、阿石创、江丰电子、有研新材等少数厂商逐渐突破关键技术门槛,在高端领域还仍需大量依赖进口。

江丰电子为国内半导体靶材龙头,主要产品包括钽靶、铝靶、钛靶、钨钛靶。2018 年江丰电子突破 7nm(纳米) 技术节点,并实现在台积电量产,主要客户包括台积电、台联电、格罗方德、中芯国际、京东方、华星光电、SunPower 等。

虽说江丰电子是靶材大哥,但说到盈利能力不如隆华,隆华归母净利润1.74亿,同比+28%,隆华经营性利润为2.06亿,2018年经营性利润是1.48亿,同比+40%,2019年业绩增长主要来源于新材料业务板块,还有少数股东权益被摊薄之后,整体的增长是28%,如果说全口径的经营性利润增长的更高。

2020年一季度虽然全球受到疫情影响,但隆华的业绩表现亮眼,一季度+58%,扣非后净利润+99%,接近翻倍。经过 5 年的发展,新材料业务从利润的占比上已超一半。虽然在行业内还没有把隆华归类在新材料,但,隆华子公司是细分领域里的隐形冠军。

中国靶材市场政策扶持 国产替代空间巨大

随着2013年2月国家发改委修改《产业结构调整指导目录(2011 年本)》,将铝铜硅钨钼等大规格高纯靶材归属为产业政策鼓励类项目。中国靶材的市场规模在持续扩大,根据测算,预计2019年中国平板显示用靶材的市场规模达到138亿元,近6年复合增速 23.3%,增速高于全球;记录媒体靶材市场规模达88.14亿元,复合增速达8.7%;太阳能电池用靶材市场规模达27.20亿元;半导体靶材市场规模达24.88亿元。

国内消费能力在全球占比不断提升,显示、半导体产业加速向国内转移,加之国家大力扶持半导体和显示产业相关项目,下游应用领域得到快速发展,包括钼靶、ITO靶在内的高纯靶材市场需求持续扩大。当前国产显示靶材企业正迎来历史性成长机遇,国内企业也开始实现上游原料的突破,半导体铝靶、显示钼靶实现规模供货,加速国产替代进程,提高整体附加值。

另外,从全球终端制造来看,芯片及液晶面板行业制造向中国大陆转移趋势愈演愈烈,中国正在迎来这一领域的投资高峰。为此高端溅射靶材的应用市场需求正在快速增长。

铁游夏原创首发于维科号,非授权转载必究!