文:权衡财经研究员 李力

编:许辉

以太网交换机为用于网络信息交换的网络设备,为接入设备的任意多个网络节点提供电信号通路和业务处理模型,用于构建企业网络、运营商网络、数据中心网络和工业网络。以太网交换芯片是以太网交换机的核心平台型芯片,用于交换处理大量数据及报文转发的专用芯片。2020年中国商用以太网交换芯片市场以销售额口径统计,市场份额排名前三的供应商合计占据了97.8%的市场份额。

苏州盛科通信股份有限公司(简称:盛科通信)拟在上交所冲科上市,保荐机构为中金公司,拟发行不超过1,013.90万股,不低于本次发行后公司总股本的25%,发行后总股本不超过4.1亿股。拟投入募集资金10亿元用于新一代网络交换芯片研发与量产项目(4.7亿元)、路由交换融合网络芯片研发项目(2.5亿元)和补充流动资金(2.8亿元)。盛科通信总资产从2019年的4.161亿元、2020年的4.478亿元剧增至2021年的11.017亿元,略高于此次的募资额度;不过与之对应的是报告期公司合并资产负债率分别为38.44%、41.53%和65.07%一路上升。

盛科通信第一大股东仅履行决策,第二大股东经营管理;市占率微小,供应商集中;报告期经营持续亏损,短期借款剧增,上会稿现低级错误;主要产品单价下降过半,产销率下滑;直接材料成本占比上升,综合及芯片两毛利率双降低于同行;客户集中,向关联方销售近2.4亿元,偿账能力远低于同行。

第一大股东仅履行决策,第二大股东经营管理

盛科通信系由盛科有限整体变更设立的股份有限公司。2005年1月17日,外资企业Centec设立盛科有限,投资总额为85万美元,注册资本为60万美元,全部由Centec认缴。2021年6月3日盛科通信进行股改,股改时,Centec仅持有6.34%的公司股权,为第六大股东。

报告期内,盛科通信共发生了2次股权转让、1次增资及1次整体变更,为将外部投资者HarvestValley在Centec的持股转为直接持有盛科有限股权,并实现Centec层面期权计划的下翻,2020年12月31日,Centec向外部投资者HarvestValley以及境内员工持股平台涌弘壹号、涌弘贰号、涌弘叁号、涌弘肆号转让其持有的部分盛科有限的股权。

2021年2月22日,盛科有限的注册资本增至3,051.4681万美元,新增注册资本326.9430万美元由苏州君脉以1.2亿元认缴。苏州君脉为现有员工持股平台,历史上曾作为用于预留股权激励的员工持股平台。

公司共有国有股东4名,分别为中国振华、产业基金、中新创投、中国电子。2021年4月23日,创新基金将其持有的盛科有限5.65%股权以6,806.67万元转让给中电发展基金,将其持有的盛科有限8.44%股权以0元转让予中国电子。

截至上会稿签署之日,第一大股东中国振华及其一致行动人中国电子合计持有公司32.66%的股份;第二大股东苏州君脉及其一致行动人Centec、涌弘贰号、涌弘壹号、涌弘叁号、涌弘肆号合计持有公司23.16%的股份,均为SUNJIANYONG(孙剑勇)控制的企业,SUNJIANYONG(孙剑勇)作为公司的创始人之一及总经理,主持公司日常的产品研发及经营管理等工作,对公司产品研发及经营管理存在重大影响;产业基金持有公司22.32%的股份;其余股东持有公司股份的比例相对较低。因此,公司不存在控股股东和实际控制人。而董事、副总经理ZHENGXIAOYANG(郑晓阳)和董事、总经理SUNJIANYONG(孙剑勇)、副总经理GUTAO(古陶)均为美国国籍。

盛科通信共拥有2家全资子公司,1家分公司,无参股公司。截至2021年12月31日,子公司盛科科技亏损额为3,338.55万元、南京盛科亏损额为770.88万元。

市占率微小,供应商集中

由于以太网交换芯片技术门槛较高,全球以太网交换芯片领域集中度较高,少量参与者掌握了大部分的市场份额,呈现寡头垄断的市场格局,其中博通是商用以太网交换芯片领域中的龙头,美满和瑞昱为行业内的主要参与者。根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额。

而我国现阶段成功进入商用以太网交换芯片国际市场竞争序列的厂商较少,其中盛科通信的市占率为1.6%,在中国商用以太网交换芯片市场排名第四。但与博通、美满和瑞昱等龙头企业相比,公司以太网交换芯片的业务规模较小,市场份额仍存在较大差距。以太网交换芯片具备平台型和长生命周期的特点,芯片一经进入供应链则应用周期较长,生命周期往往长达8-10年,具备较强客户粘性,这对新进行业的盛科通信犹为不利。

公司报告期内已投入Arctic系列芯片研发,目前处于后端设计环节,预计2023年进入试生产阶段,至试生产回片后方可推进客户验证及导入工作。截至2022年3月31日,公司Arctic系列芯片已投入研发费用5,162.60万元。产品研发难度较大、研发过程较长、投入资金较高,对公司的资金投入和研发人员配置提出了较大的挑战,因此研发进度与研发成果存在较大不确定性。

全球以太网交换芯片自用厂商以思科、华为等为主,其自研芯片主要用于自研交换机,而非用于供应予其竞争对手。此外,自用厂商亦同时外购其他厂商的商用以太网交换芯片。思科为以太网交换机行业的领军者。中国以太网交换机行业主要厂商包括新华三、华为、锐捷网络、思科、迈普技术、烽火通信、中兴通讯等。2020年,中国交换机市场前五大品牌厂商分别为华为、新华三、锐捷网络、思科和迈普技术,其市场份额分别为40.0%、36.2%、12.2%、5.4%和1.5%,前五大厂商集中度达到95.3%。其中,华为和思科较多采用自研芯片生产以太网交换机,因此并非是公司的客户,新华三、锐捷网络和迈普技术均为公司主要终端客户或直接客户。

目前,公司主要采用Fabless经营模式,专注于产品的研发、设计和销售环节,将晶圆制造及封装测试等生产环节外包予芯片量产代工商进行。报告期内,公司芯片量产代工商主要为美满、创意电子和格罗方德,供应商集中度较高。

全球范围内符合公司技术及生产要求的晶圆制造及封装测试供应商数量较少,公司芯片量产代工商往往仅与台积电等晶圆制造厂和日月光、矽品等少数几家封测厂建立合作关系。截至本上会稿签署日,公司在新产品的试产项目中开始直接通过灿芯半导体向中芯国际采购晶圆、通过合肥速芯微向通富微电采购封装服务以及直接向上海伟测和中微腾芯采购测试服务。

2021年末,公司预付款项较上一年末增加1.971亿元,增幅较大,主要系因半导体行业上游产能紧张,公司为预定充足的芯片量产代工产能向创意电子支付较大金额预付款所致。2021年末,公司对创意电子预付账款金额为1.986亿元;创意电子最主要投资股东为台积电。

报告期经营持续亏损,短期借款剧增,上会稿现低级错误

盛科通信选择的具体上市标准为第二套标准“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。2019年、2020年和2021年,公司营业收入分别为1.917亿元、2.637亿元和4.586亿元,2019年至2021年营业收入年均复合增长率达54.69%,近三年累计研发投入金额为3.878亿元,占最近三年累计营业收入比例为42.43%。

报告期内,盛科通信流动负债主要为短期借款、应付账款、预收款项、应付职工薪酬和其他应付款。2019年末、2020年末和2021年末,公司流动负债分别为6,184.95万元、8,128.35万元和5.998亿元,上述五项负债合计占流动负债总额的比例分别为95.83%、86.94%和94.65%。

2019年末、2020年末和2021年末,公司短期借款余额分别为0万元、0万元和4.845亿元,占流动负债的比例分别为0%、0%和64.10%,2021年公司短期负债激增。报告期内,公司短期借款主要为公司根据生产经营需要所借入的信用借款,不存在本金或利息逾期未偿还的情形。2021年末,公司短期借款余额较高,相关短期借款用途主要包括支付供应商采购货款、支付创意电子等供应商预付款项、补充流动资金等生产经营用途。

盛科通信上会稿1-1-287显示,2019年末、2020年末和2021年末,公司应付账款分别为2,210.71万元、3,293.28万元和14,875.08元,占当期末流动负债的比例分别为35.74%、40.52%和24.80%,主要为应付供应商的采购款、加工费。当然,这里最后一个元,应该是万元;对一个IPO公司的上会稿来说,出现如此明显的低智错误,或无形中反映公司对信披工作的托大之举。

2019年末及2020年末,公司其他应付款主要系公司收到关联方往来款。2019年11月,公司与中国电子就共同研制一款高性能网络交换芯片,其中由中国电子投入2,000万元经费。2021年10月双方终止协议,公司需向中国电子退还已收到的1,000万元项目款及协商厘定的利息。

而公司主要经营以太网交换芯片,产品结构与产品线的丰富程度与全球行业领先厂商存在一定差距,亦导致公司以太网交换芯片的毛利率与上述竞争对手整体业务毛利率水平存在一定差异。

2019年、2020年和2021年,公司综合毛利率分别为58.05%、46.98%和47.12%,公司主要产品毛利率主要受下游市场需求、产品售价、原材料及委外加工服务采购成本及公司技术水平等多种因素影响。2020年度及2021年度,公司芯片产品毛利率较2019年下降的主要原因系公司为进一步提升部分系列产品的市场覆盖及逐步完成部分产品的市场导入,对部分战略客户的价格折扣较大所致。

2019年、2020年和2021年,盛科通信归属于母公司股东的净利润分别为622.07万元、-958.31万元和-345.65万元,扣非归母净利润分别为-3,485.97万元、-4,073.34万元及-4,233.84万元。报告期内公司部分年度亏损,截至2021年12月31日,公司累计未弥补亏损为254.85万元。

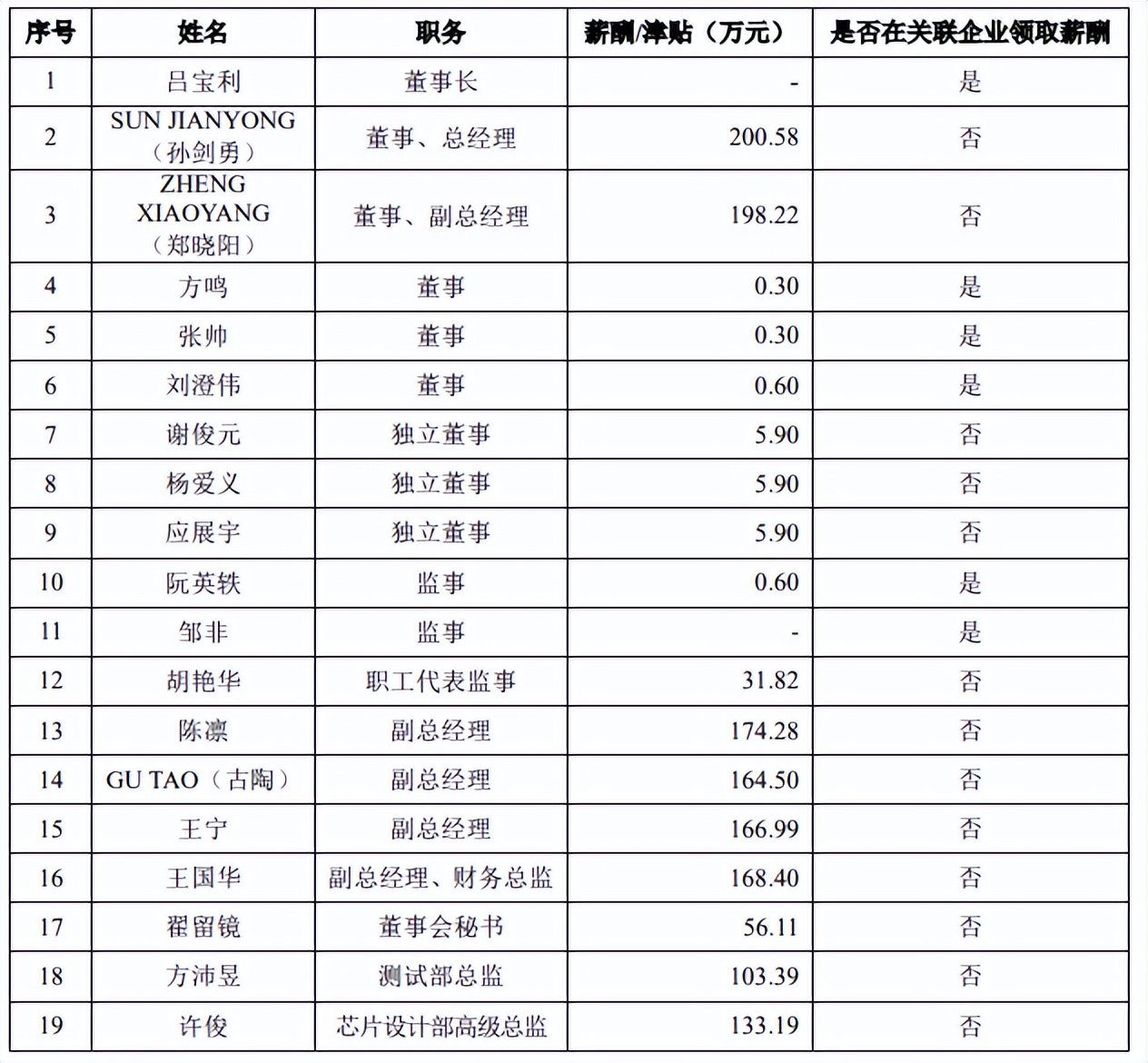

公司以太网交换芯片及配套产品较为复杂且研发难度较大,报告期内公司持续在产品技术研发方面加大投入,由于产品研发周期较长,公司在前期市场培育过程中营业收入规模较低,形成了一定金额的亏损。尽管如此,盛科通信董监高及核心技术人员的薪酬总额均超过了千万元。

具体看,高管中,超过百万年薪的人数达8人,公司现任董事、监事、高级管理人员及核心技术人员2021年度从公司及其关联企业领取薪酬(税前)分别如下:

截至上会稿签署日,361名公司员工通过5家境内直接员工持股平台合计间接持有公司6,057.3322万股股份,占公司股份总数的16.83%公司于2019年、2020年及2021年分别确认了股份支付费用66.27万元、1,500.61万元和641.97万元,增加了当期费用,减少了当期营业利润及净利润。

主要产品单价下降过半,产销率下滑

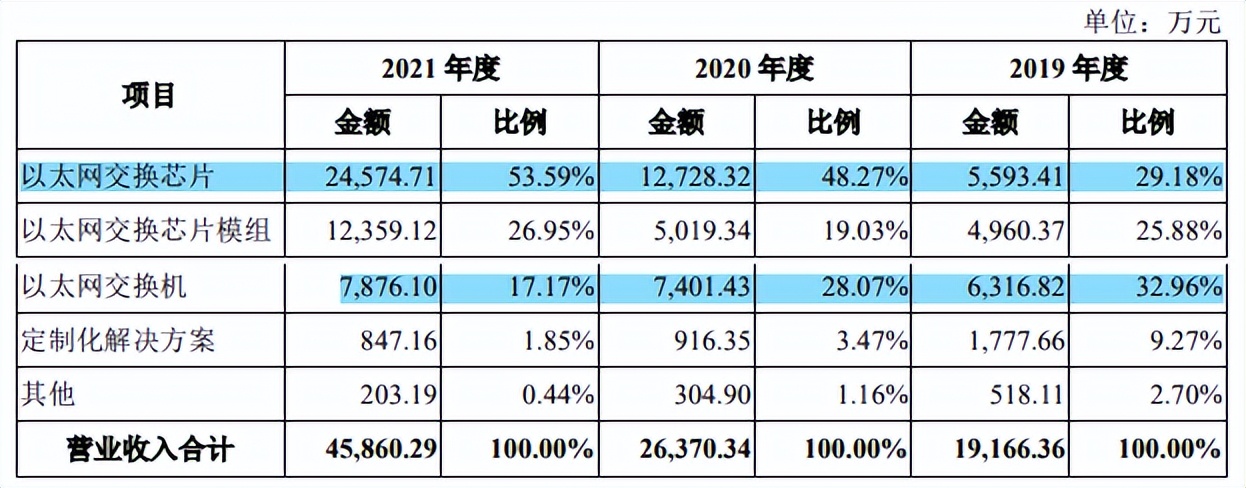

2019年、2020年和2021年,公司以太网交换芯片营业收入金额分别为5,593.41万元、1.273亿元和2.457亿元,占营业收入的比例分别为29.18%、48.27%和53.59%,营业收入金额及占比均逐年提升。

报告期各期,公司各类主要产品单价情况来看,除了以太网交换芯片模组单价有所上升外,公司其他重要产品单价都下跌,其中以公司的主要产品以太网交换芯片单价下降犹为明显,甚至2021年的芯片单价仅2020年的46%和2019年的42%。

2021年,公司以太网交换芯片平均销售单价为354.20元/颗,与2020年相比下降幅度为53.61%,主要系公司TsingMa系列产品逐步完成市场导入以及与公司以太网交换芯片配套的Mars系列产品销量大幅提升,于2021年分别实现销量33.65万颗、24.24万颗,TsingMa系列产品和Mars系列产品的平均单位成本及单价水平均较低,因此导致公司当期以太网交换芯片整体平均单价水平降低。

尽管如此,从报告期各期,公司主要产品的产量、销量和产销率情况来看,随着公司的产量在攀升,公司的产销率仍一路下滑。

以价换量的目标达成,但销量消化需要时间,此次公司的募投项目,主要用于加大研发费用上,合计5.866亿元。

直接材料成本占比上升,综合及芯片两毛利率双降低于同行

盛科通信直接材料成本包括向芯片量产代工商整体采购的芯片成本以及为生产模组和交换机产品而采购的印制电路板、电源、连接器、其他电子元器件、金属结构件等配件材料成本。2019年、2020年和2021年,公司营业成本中的直接材料成本分别为5,797.47万元、11,725.53万元和21,166.30万元,占各期营业成本的比例分别为72.10%、83.86%和87.27%,为公司主要成本构成部分。

公司委外加工及服务成本主要为在委外加工集成环节发生的加工服务费用以及通过外包服务方式为客户提供产品安装调试、升级等产生的费用。2019年、2020年和2021年,公司营业成本中的委外加工及服务成本分别为1,410.93万元、1,179.80万元和1,124.08万元,占各期营业成本的比例分别为17.55%、8.44%和4.63%

2019年、2020年和2021年,公司毛利率分别为58.05%、46.98%和47.12%,与同行业可比上市公司毛利率平均水平及毛利率区间相比不存在显著差异。寒武纪主要业务中包含了毛利率较高的终端智能处理器IP授权许可业务,因此其整体毛利率水平较高。澜起科技为全球仅有的3家内存接口芯片供应商之一,其内存接口芯片的市场竞争力较强,定价及毛利率水平亦相对较高。景嘉微主要从事高可靠性领域的图像处理及显示控制芯片及电子产品,毛利率水平相对较高。与复旦微电和安路科技相比,盛科通信除芯片产品外还从事毛利率水平较高的以太网交换芯片模组和交换机产品,因此盛科通信整体毛利率水平高于上述两家公司。

2019年、2020年和2021年,公司以太网交换芯片产品毛利率分别为47.69%、34.35%和39.61%。2020年度,公司以太网交换芯片毛利率低于可比公司平均毛利率水平,主要系当年度为提升GoldenGate系列产品市场覆盖,对战略客户的价格折扣较大导致产品毛利率较低且在当年由于该系列产品销售量提升、收入占比提高,导致公司2020年以太网交换芯片产品整体毛利率较2019年下降。2021年度,公司以太网交换芯片产品毛利率较2020年上升,主要系GoldenGate系列上量后产生的规模效应导致平均采购成本下降所致。

客户集中,向关联方销售近2.4亿元,偿账能力远低于同行

公司在以太网交换芯片领域技术储备较强,收到了政府较多核心芯片研发专项补助。2019年、2020年和2021年,公司政府补助计入当期损益的金额分别为3,528.33万元、3,810.28万元和3,758.17万元,占营业收入的比例分别为18.41%、14.45%和8.19%,占利润总额的比例为567.19%、-397.61%和-1,087.29%。报告期各期末,公司递延收益为尚未计入损益的政府补助,报告期各期分别为6,209.88万元、5,249.48万元和6,179.25万元。

目前公司参与部分国拨项目,2019年度、2020年度和2021年度公司取得国拨项目拨款分别为7,342.50万元、6,419.70万元、5,699.23万元,公司国拨项目投入金额分别为3,093.77万元、9,397.27万元和9,222.83万元。截至2021年12月31日,公司累计垫付的国拨项目投入余额为3,799.90万元,公司已完成验收结项的项目共8个,已结项的项目预算拨付总金额合计12,194.00万元。

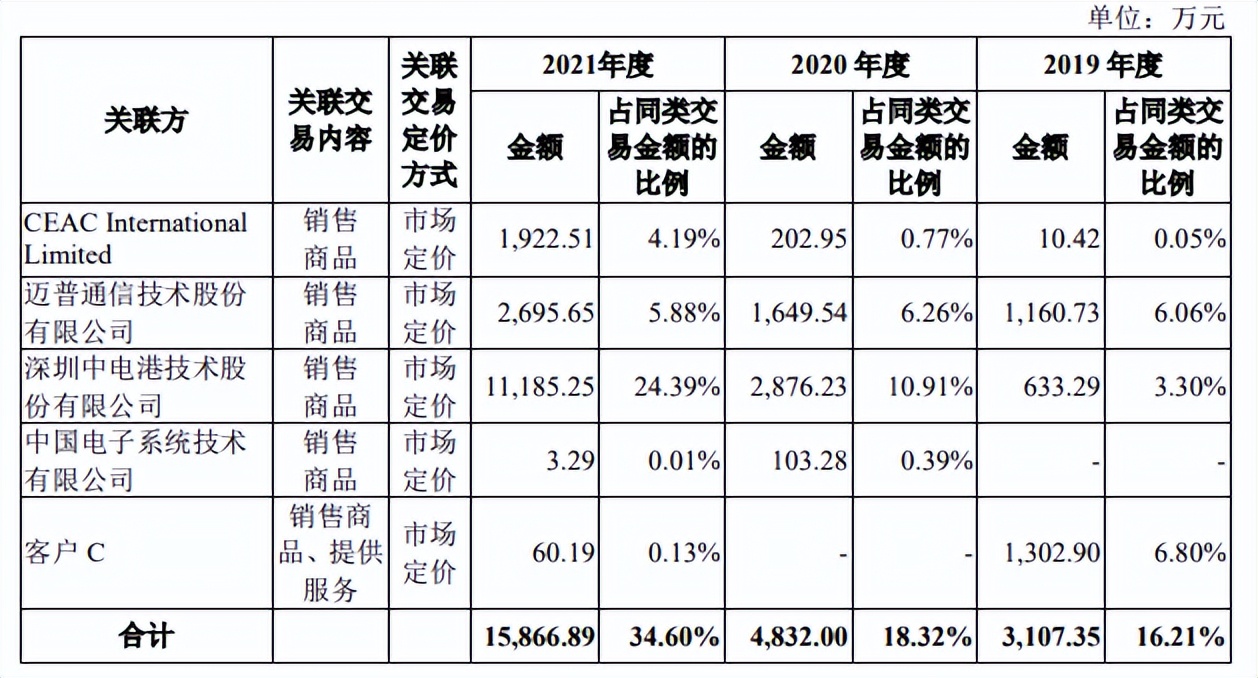

2019年、2020年和2021年,公司前五大客户的销售金额合计占营业收入比例分别为47.21%、56.65%和68.87%,客户集中度较高。2019年度、2020年度和2021年度,盛科通信向关联方销售商品及提供服务金额分别为3,107.35万元、4,832.00万元和1.587亿元,报告期合计2.381亿元之多。

2019年末、2020年末和2021年末,公司流动比率分别为5.86倍、4.14倍和1.38倍,速动比率分别为4.99倍、3.37倍和1.15倍,2019年末、2020年末和2021年末,公司合并资产负债率分别为38.44%、41.53%和65.07%。几项与可比同行对照,都不如可比同行的均值。

盛科通信将于21日上会,其在多次问询函件中,关于研发费用计入、存货和关联交易多次被关注,信披方面,在外部环境不发生重大变化下,其预期盈利的时间为2024年,投资者是否认可?