贵研铂业(SH600459),云南一家做贵金属(主要是铂族金属,铂、钯、铑、锇、钌、铱六种金属,与金、银共同组成贵金属序列)材料的上市公司,近五年业绩非常靓丽:营收增长3倍,净利润增长10倍多。尤其是净利润,连续四年每年超过30%的高速增长,在A股属于凤毛麟角。

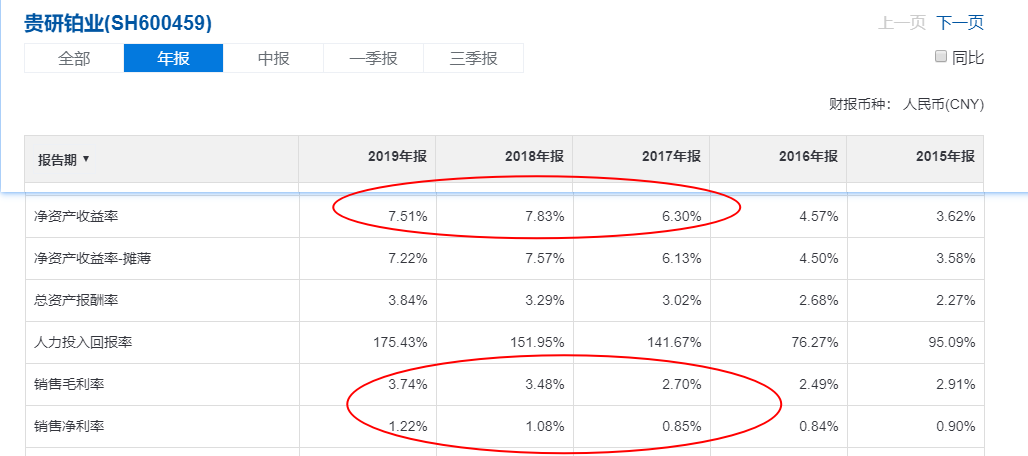

但是再看看毛利率和ROE:3%毛利率,1%净利率,7%的ROE。

简直是低到尘埃里。

贵研铂业,虽然业绩看起来不错,但是属于大而不强。

公司的摊子铺的很大:

公司是从事贵金属及贵金属材料研究、开发和生产经营的国家级高新技术企业,也是国内唯一在贵金属材料领域拥有系列核心技术和完整创新体系、集产学研为一体的上市公司。公司建立了较完整的贵金属产业链体系,大力发展贵金属新材料制造、贵金属资源循环利用及贵金属供给服务,业务领域涵盖了贵金属合金材料、化学品、电子浆料、汽车催化剂、工业催化剂、金银及铂族金属二次资源循环利用、贵金属商务贸易和分析检测,生产各类产品涵盖 390 多个品种、4000 余种规格,产品广泛应用于汽车、电子信息、国防工业、新能源、石油、化学化工、生物医药、建材、环境保护等行业。

看到这段公司的官方介绍,是不是有一种不明觉厉的感觉?

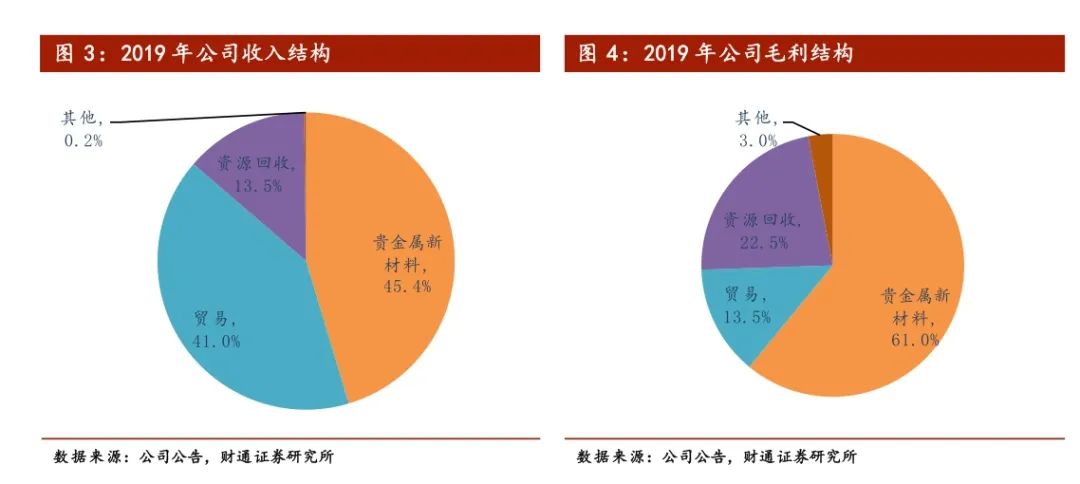

拆分一下公司的具体业务:贵金属功能材料(45.46%)、贵金属回收(13.5%)、贵金属贸易(41%)。

也就是说,公司的四成业务都是来自于毫无门槛的批发生意,就是简单的买卖贵金属。这种生意的毛利率极低,只有1.23%,却占据了公司营收的大头。公司毛利润方面,功能材料占比61%,贸易13.5%。这就是公司营收很高、净利润却很低的主要原因。

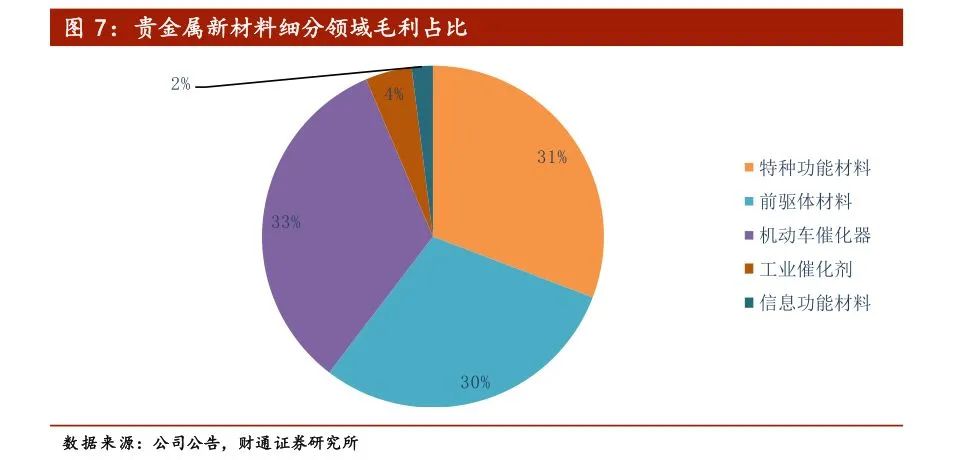

很明显,贵金属功能材料才是最有前途的:技术门槛高,前景大,利润率高。

公司的贵金属功能材料具体又分为:

⚫贵金属特种功能材料

指贵金属合金材料,主要产品有电接触材料、钎焊材料、测温材料、复合材料、催化网材料、精密合金材料、键合材料、蒸发材料等系列品种,广泛应用于国防工业、电子信息、化工建材、冶金等行业。

子公司贵研中希(上海)新材料科技有限公司负责电工合金功能材料、电接触材料及元器件的研究、开发、生产和销售。

中希合金是一家集科研、生产、销售于一体的电接触材料龙头企业,在贵/廉金属复合带材、银丝材、电触头材料、精密冲制触头元件方面拥有行业内尖端人才和先进技术,主要服务于施耐德、ABB、LG、西门子等全球知名企业,拥有优质的客户资源。2017 年,贵研铂业以 1.62 亿元收购中希合金 60%股权。

2018 年中国贵金属电接触材料市场规模为 21.8 亿美元,较 2017 年同比增长 15.3%,贵金属用量增长及贵金属价格走高是主要影响因素。从五年发展趋势来看,2018 年中国电接触材料贵金属需求量较 2014 年减少 16.2%,市场规模增长 4.7%。其中,电接触材料中金需求量五年增长 66.6%,银和铂需求量分别减少 17.0%和 1.6%。

电接触材料目前主要下游企业所处行业为为低压电器行业、高压电器行业及电子信息制造业。下游客户主要是:正泰电器、德力西、宏发股份、施耐德、ABB、欧姆龙。电接触材料生产用的主要原材料白银、铜及其他有色金属。

在国际上,全球主要的电接触材料生产商主要集中在欧洲和日本,由于其基础科学发展迅速,科技人才储备充足,在新材料研发能力、制备工艺研究能力、生产自动化等方面均居于世界领先地位,引领整个行业的发展。目前国外生产和研发电接触材料的公司主要有德国大都克、瑞士美泰乐、比利时优美科、日本田中等。

电接触材料领域国内的竞争对手有:福达合金(SH:603045) 、金格电工、温州宏丰(SZ:300283)等。

贵研铂业这块的毛利率大概在2%-5%之间:

温州宏丰(SZ:300283)是9%以上:

福达合金(SH:603045) 是在13%以上:

贵研铂业的毛利率只有竞争对手的一半不到。

⚫贵金属前驱体材料

贵金属前驱体材料指贵金属化学制品、贵金属化合物,主要产品有贵金属盐类、贵金属配合物、贵金属均相催化剂等,主要用于石油化工、精细化工、煤化工、化学制药等行业直接作为催化剂或制备催化剂的前驱材料,是贵金属电镀行业和抗癌药物的重要原料。

公司的贵金属材料中,前驱体项目主要用于精细化工和医药,目前市场处于供不应求的状态。为应对下游需求的增长,公司目标建成产能 299 吨/年,计划在 2020 年底达产。2019 年公司贵金属前驱体产能 71 吨,产量 85 吨。随着年底新建产能投产,2021-22 年前驱体产能释放产量提升。

预计项目建设达产后,贵金属前驱体材料系列产品将达到年产 299 吨,年销售额 26.82 亿元。项目主要包括贵金属无机前驱体材料和贵金属有机前驱体材料两大类。有机前驱体材料主要用作均相催化剂,广泛应用于石油化工、化学制药等行业。无机前驱体材料是制备贵金属均相催化剂和贵金属多相催化剂的重要基础原料,广泛应用于汽车尾气净化催化剂、石油化工、化学制药、有机硅、氯碱电极、醋酸、电镀等行业。 项目的建设,将采用国内外最先进的工艺技术和设备。建成后将拥有数十条贵金属前驱体生产线,成为国内一流、国际先进的贵金属前驱体材料产业基地 。

这块毛利率虽有波动,但基本维持在 5%-5.5%的毛利水平,总体毛利率较稳定。

⚫机动车尾气净化催化剂

公司旗下负责机动车尾气净化催化剂及净化器生产和销售的主体为昆明贵研催化剂有限责任公司,公司持股比例 89.91%。2019 年,昆明贵研催化剂公司实现营收 25 亿元,同比+122.6%,但净利润同比-91.6%至仅221.48 万元。到 2020H1, 昆明贵研催化剂公司 实现收 营收 15 亿元, 净利 润 2980 万元。目前公司机动车催化净化器产能 400 万升,在建“机动车催化剂生产线国六升级改造项目”有望于 2020 年末建成投产,届时将 新增 215 万升/年的国六催化剂生产能力。

毛利率从13%降到6%。

同行有凯大催化、庄信万丰、优美科、巴斯夫等。

类似企业:国瓷材料(300285):提供除贵金属以外的全系列汽车尾气催化解决方案;

万润股份(SZ:002643): SCR 催化剂载体 沸石等。

凯大催化(OC830974)的毛利是6.3%以上,和贵研铂业一样毛利率不断下滑。二者的收入规模和毛利率各项指标类似。

⚫贵金属工业催化剂材料

这块业务由子公司贵研工业催化剂(云南)有限公司负责。

贵研工业催化剂公司致力于煤化工、石油化工、精细化工等行业用工业催化剂(不包括汽车尾气净化催化剂)及中间产品的开发、生产和销售。目前,贵研工业催化剂公司的主要产品有苯脱硫钯催化剂、双氧水用钯催化剂、气体净化及工业废气处理用催化剂、炭载体贵金属催化剂。

2015 年,贵金属工业催化剂材料营收 3.4 亿元,毛利率为 11.32%。

2019 年,贵金属工业催化剂材料营收 1.8 亿元,毛利率为 11.65%。

其中,苯脱硫钯催化剂和氧化铝催化剂市场表现良好。苯脱硫催化剂和活性氧化铝吸附剂主要用于深度脱除苯中的硫化氢、二硫化碳、硫醇、硫醚、噻吩等硫化物。公司目前建成年产能 100 吨的生产线,工艺技术和生产规模在国内领先,已能够完全替代进口产品。公司的苯脱硫钯催化剂在己二酸和己内酰胺行业占有约 50%左右的市场份额。

脱硫催化剂的竞争对手有:三维工程(002469.SZ)、三聚环保、西南油气田天然气研究院、齐鲁石化公司等。

贵研铂业的毛利率和三聚环保接近,但是远低于三维工程。

炭载体贵金属催化剂这块可以参照的公司有:西安凯立、陕西瑞科。

西安凯立、陕西瑞科的毛利率都在17%以上,远高于贵研铂业。

⚫贵金属信息功能材料

贵金属优异的热、电、磁、力等综合性能,使贵金属膜材料、贵金属电接触材料、贵金属

键合材料、贵金属钎焊材料、贵金属电子浆料等被广泛应用于新一代通信、网络、计算机、

物联网、三网融合、新型平板显示、高性能集成电路和大数据等领域,成为新一代信息技

术领域不可或缺的关键材料。

电子浆料:根据材质不同,电子浆料分为背铝、背银、正银,其中正银浆料生产技术壁垒高,美国杜邦、德国贺利力、韩国三星和台湾硕禾四家公司约占全球正银市场 90%的份额。

国瓷材料(300285),2017 年公司电子浆料营收为 1.55 亿元,毛利 0.28亿元。子公司泓源光电主营业务范围为太阳能导电电子浆料(太阳能电池领域相关产品主要有常规铝浆、PERC 铝浆等,成本占比约为 15%),戍普电子主要业务范围为 MLCC 浆料,为国内领先的 MLCC 电极浆料供应商(被动电子元器件相关的电子浆料产品主要有镍内电极浆料、铜端电极浆料,成本占比达 90%以上),15 年实现铝浆市占率第二、背银市占率第三。

三环集团:公司目前主要生产电阻浆料,国际上做电阻浆料比较好的公司有日本田中贵金属

和住友,美国的杜邦。该领域属于高度垄断行业,国内还不能大规模量产。三环是目前国内领先的电阻浆料浆料厂商,打破了国外厂商的垄断。

从以上看出,贵研铂业号称贵金属全产业链运作,几乎贵金属相关的每块都涉足了,业务面很广,但在很多细分领域,规模都不及龙头企业,盈利能力也逊色很多。并且贵研铂业的大部分营收还来自于贵金属二道贩子。这导致其毛利率、净利率、资本回报率,远低于相关领域的竞争对手。因此,是典型的大而不强。

另外,贵研铂业一直强调全产业链运作,具有协同效应。实际上,贵金属回收、贵金属材料、贵金属贸易的客户各不相同,根本看不出有什么协同效应。如果有协同效应,那么公司理应成本低于竞争对手,毛利率高于同行。但是在对比中,反而是低于只做单一业务、非全产业链运作的同行。这也说明,所谓的协同效应是不存在的。

贵研铂业是很多国内企业的缩影,一味追求规模做大,但是在精细管理等方面却不重视,导致规模做大的同时,盈利能力却不强。贵研铂业涉足领域太多,一味贪多求全,不能专注,聚焦资源,没有把核心板块、最具有价值的板块做好,没有占领产业链的制高点。 这样的企业,虽然短期业绩不错,但是长期回报堪忧。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。