上篇文章我们提到的VIE架构被需要在美上市的中国企业广泛采用,但随着中国政府的监管日趋严格,采用VIE架构的中概股在美国资本市场的日子并不怎么好过。最近的“双减”政策让教育类股票跌得及其惨烈,友情提醒韭菜们谨慎购买中概股股票。

01

中美金融争端

事实上,中美自疫情爆发之后已经从原先的中美贸易战为核心全面转向了“科技+主权+金融”为核心的摩擦,近来也有日趋往军事方向发展的可能性。

中美金融领域争端最早从2018年12月,SEC (美国证监会) 与PCAOB (美国公众公司会计监督委员会) 发布联合声明,称其在监督中概股财报方面面临重大挑战,可能对这些遭遇审查障碍的公司采取措施,以要求进一步披露,甚至限制新发行。

2020年5月20日美国参议院通过《外国公司问责法》,拟收紧中概股上市政策。

2021年7月30日,多家媒体曝出美国证券交易委员会(SEC)已暂停处理中国企业的IPO申请,并正在制定新的指南,要求在美上市的中企披露北京方面“监管打压”的风险。

综合来看,中美金融领域争端主要集中在三大领域:1)限制中概股赴美上市;2)严化中概股信披审查;3)切断美方对华证券投资。具体如下图所示:

中美金融争端三大领域及相关事件/法案

近来的风起云涌,可以预见未来中国企业赴美上市会逐渐减少,在美的中概股也会开始考虑合适时机回归A股、港股。

下面我们就来拆解目前的中概股回归港股以及A股的几种方式。

02

回归港股

对于在美上市的中概股,回归香港资本市场比回归A股的流程相对简单。

按照《香港联合交易所有限公司证券上市规则》以及《香港联合交易所有限公司GEM证券上市规则》,在美上市的红筹股不需要特别调整本身的股权架构,如VIE架构等。

回归港股有三种路径选择:

1) 在美退市、来港重新上市

此路径要求企业先在美国进行私有化退市后再重新在香港上市。此路径的弊端是成本比较高,存在一定不确定性,而且需要的时间比较长。但如美国监管机构真的收紧法规导致部分中概股无法在美国上市,则只能选择此法回归。

2) 在美国和香港双重主要上市

这种方式其遵守的规则与对香港首次公开发行股份的公司要求一致。对于香港首次公开发行股份后期有机会再介绍给大家。

3)在香港做第二上市

若企业仅在香港作第二上市的,联交所预期公司证券将主要在海外交易所交易并受主要上市地监管机关监管,故对寻求第二上市的申请人,联交所会采取相对宽松的审核标准,而且有多项豁免和优待政策。因此,第二上市的可操作性较强。

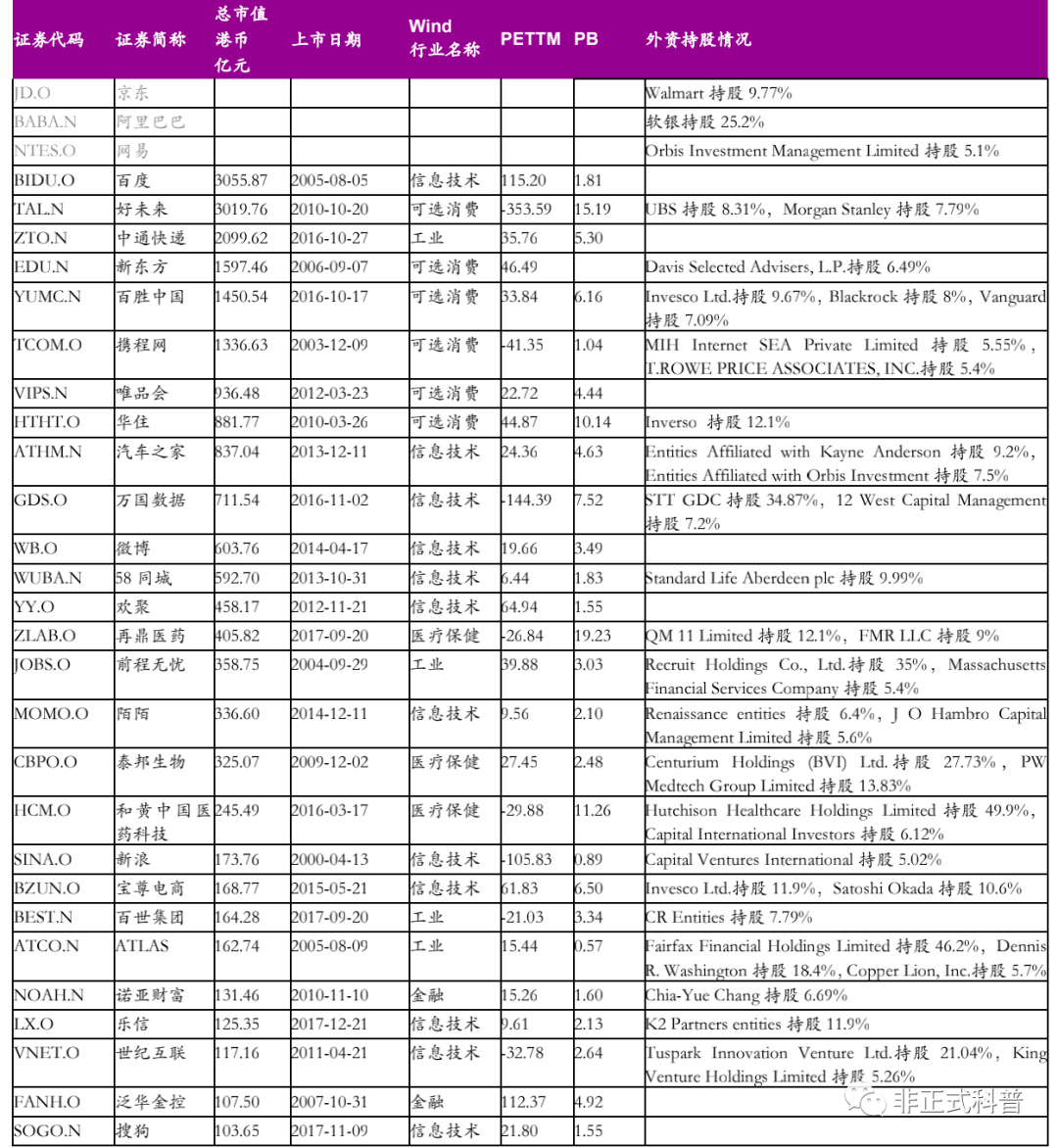

通过港交所对二次上市中概股的要求,遴选出符合条件的中概股标的(灰色为已二次上市):

在美上市的中概股大都集中在软件、多元金融、消费者服务、零售业,若在港股二次上市,可以与A股在投资领域上形成充分互补,也意味着中概股的回归能带来可观的稀缺性投资机会,进一步利好港股的全面发展。

03

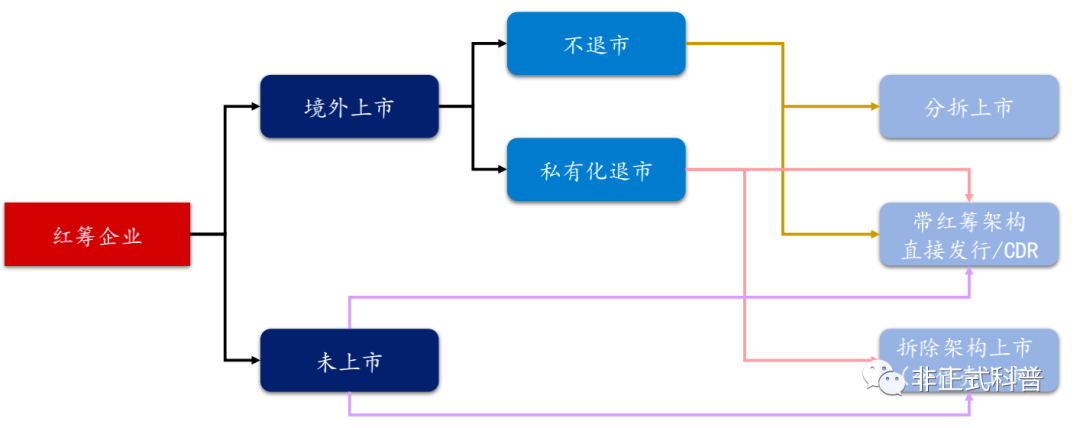

回归A股

除了在港股二次上市或者私有化回归港股,A股近年来在科创板、创业板的上市制度上也针对海外红筹企业回归进行了重要调整。注册制的不断推进也缩短了企业上市的时间。同时CDR(中国存托凭证)的试点也为中概股回归提供了新的方式。

与回归港股相比,归回A股较为复杂,主要有如下六种路径: