作者:周绘

出品:洞察IPO

上交所&深交所

新 股 上 市

4月29日-5月5日,上交所、深交所均无公司上市。

通过上市委员会审议会议

4月29日-5月5日,上交所、深交所均无公司过会。

递交上市申请

4月29日-5月5日,上交所、深交所均无公司递交上市申请。

终止上市

4月29日-5月5日,上交所科创板有1家公司终止上市;深交所主板有1家公司终止上市,创业板有3家公司终止上市。

数据来源:公开信息;图表制作:洞察IPO

1. 明朝万达:基于自有知识产权和专利技术的数据安全供应商,主要向政府以及金融、电信、能源、制造等行业客户提供专业化的企业级数据安全产品和服务。

数据来源:公开信息;图表制作:洞察IPO

1. 高义包装:以消费电子、小家电、电子烟和酒类市场为主要领域,集研发、设计、生产、销售于一体的一站式纸制印刷包装解决方案提供商。

2. 潍柴雷沃:主营业务包括农业装备业务、工程机械业务和三轮车辆业务,其中工程机械业务和三轮车辆业务已剥离。

3. 华一股份:主要从事锂电池电解液添加剂的研发、生产和销售,主要产品有碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC),是国内锂电池电解液添加剂主要生产企业之一。

4. 六淳科技:主要从事电子产品精密功能性器件的研发、生产和销售,产品主要应用于平板电脑、智能手机、笔记本电脑、可穿戴电子设备等消费电子领域和新能源汽车电池、车载显示屏等汽车电子领域。

港交所

新 股 上 市

4月29日-5月5日,港交所无公司上市。

新 股 招 股

4月29日-5月5日,港交所无新股招股。

通过上市聆讯

4月29日-5月5日,港交所无公司通过聆讯。

递交上市申请

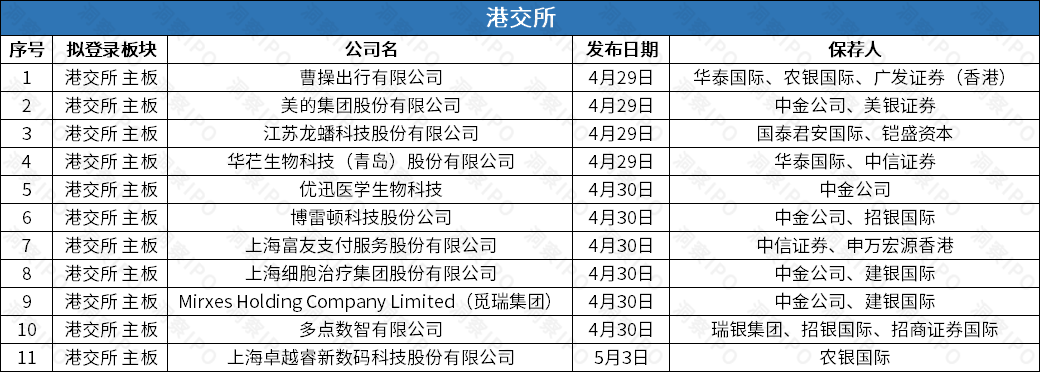

4月29日-5月5日,港交所有11家公司递交主板上市申请。

数据来源:公开信息;图表制作:洞察IPO

1. 曹操出行:孵化自吉利集团的出行科技平台。

2. 美的集团:智能家居和商业及工业解决方案供应商。

3. 龙蟠科技:磷酸铁锂正极材料制造商及车用精细化学品制造商。

4. 华芢生物:创新型生物制药公司,重点关注于医疗需求尚未得到满足且市场机会巨大的适应症的蛋白质药物。

5. 优迅医学:基因科技公司,从事开发及销售临床分子检测仪器、产品及服务业务。

6. 博雷顿科技:清洁能源解决方案提供商,专注于设计、开发及商业化以新能源为动力的工程机械。

7. 富友支付:全能型数字化支付科技平台。

8. 上海细胞治疗集团:业务覆盖细胞储存、肿瘤医疗、细胞药物及细胞充能的细胞医疗公司。

9. 觅瑞集团:起源于新加坡的微小核糖核酸(miRNA)技术公司。

10. 多点数智:零售数字化解决方案服务商。

11. 卓越睿新:高校教学数字化解决方案提供商,致力于高校数字化教育内容、数字化教学场景服务及产品的开发、交付和运营。

曹操出行于4月29日披露招股书

拟登陆港交所主板

4月29日,曹操出行有限公司(以下简称“曹操出行”)向港交所递交招股书,拟主板IPO上市,华泰国际、农银国际、广发证券(香港)为其联席保荐人。

曹操出行是一家出行科技平台,孵化自全球最大的汽车集团之一吉利集团。根据弗若斯特沙利文的资料,按GTV计算,于2021年、2022年及2023年一直位列中国网约车平台前三名。

截至2023年12月31日,曹操出行在24个城市拥有一支约31000辆车的定制车车队,为全国最大。自2023年下半年,曹操出行亦开始向第三方销售最新的定制车。

招股书显示,本次发行募集的资金,曹操出行将用于提升并推出定制车、改进车服解决方案及改善服务质量、扩大地理覆盖范围、提升技术及投资自动驾驶、偿还若干银行借款的部分本金及利息、营运资金及其他一般公司用途,具体募资金额未披露。

财务数据方面,2021年-2023年,曹操出行分别实现营业收入71.53亿元、76.31亿元、106.68亿元,2022年、2023年营收增幅分别为6.69%、39.80%;经调整净利润分别为-29.59亿元、-16.51亿元、-9.66亿元。

曹操出行在招股书中列出的风险因素包括:往绩记录期有大量债务及流动负债净额、总亏损及负经营现金流量,且无法保证未来可能取得盈利,公司可能面临流动资金风险;公司正投资开发定制车及相关车辆智能技术以及购买有关自用车辆,并期望在未来继续进行此类投资。这些投资本身存在风险,可能无法从中实现预期收益;公司依赖第三方聚合平台处理大量订单。倘聚合平台行业整合,可能因议价能力有限而不得不接受不利条款;倘若与吉利集团的合作终止或在任何方面受到局限、限制、缩减、成效下降或更加昂贵,以及倘若不能确保乘客和司机的安全,公司业务、财务状况和经营业绩可能会受到重大不利影响等。

美的集团于4月29日披露招股书

拟登陆港交所主板

4月29日,美的集团股份有限公司(以下简称“美的集团”)向港交所递交招股书,拟主板IPO上市,中金公司、美银证券为其联席保荐人。

美的集团是一家全球领先、技术驱动的智能家居和商业及工业解决方案供应商。通过智能家居业务,为消费者提供各类家用电器;通过商业及工业解决方案,为企业客户提供各种解决方案,如家电压缩机及电机、商用空调、工业机器人及供应链服务。

2023年,美的集团智能家居业务、新能源及工业技术 、智能楼宇科技、机器人与自动化、其他业务收入占比分别为68.4%、5.9%、5.7%、7.4%、2.4%。

2021年-2023年,美的集团的ROE分别为23.6%、22.1%、22.1%,资产负债率分别为65.2%、64.0%、64.1%。

招股书显示,本次发行募集的资金美的集团将用于全球科技研发、智能制造体系的持续建设及供应链管理的升级、完善全球销售渠道和网络以及提高自有品牌的海外销售、运营资金及一般公司用途,具体募资金额未披露。

财务数据方面,2021年-2023年,美的集团分别实现营业收入3433.61亿元、3457.09亿元、3737.10亿元,2022年、2023年营收增幅分别为0.68%、8.10%;净利润分别为290.31亿元、298.12亿元、337.47亿元,2022年、2023年净利增幅分别为2.69%、13.20%。

美的集团在招股书中列出的风险因素包括:公司产品及服务在全球市场面临激烈竞争,并且受到技术变革快速发展的影响,公司可能无法在该等市场进行有效竞争;维持品牌形象对成功至关重要,若无法做到可能会严重损害公司声誉及品牌,从而对业务、财务状况及经营业绩造成重大不利影响;在发展商业及工业解决方案方面可能面临风险及挑战;可能面临管理新产品、服务及业务活动的扩展的挑战;业务面临与公司在不同司法辖区经营相关的法律、法规、政治、经济、商业及其他风险等。

美的集团曾于2023年10月24日向港交所递交招股书,目前已失效。

龙蟠科技于4月29日披露招股书

拟登陆港交所主板

4月29日,江苏龙蟠科技股份有限公司(以下简称“龙蟠科技”)向港交所递交招股书,拟主板IPO上市,国泰君安国际、铠盛资本为其联席保荐人。

龙蟠科技是一家磷酸铁锂正极材料制造商,亦是车用精细化学品制造商。车用精细化学品涵盖柴油发动机尾气处理液、车用及工业润滑油、冷却液以及车用养护品,广泛应用于汽车整车制造市场、汽车后市场和工程设备市场。

根据弗若斯特沙利文的资料,就2022年的销量而言,龙蟠科技是全球第四大磷酸铁锂正极材料制造商,市场份额为6.5%,而最大三家制造商分别占据30.5%、12.9%及10.5%的市场份额;中国内地第三大车用尿素制造商,市场份额为9.1%,而最大两家制造商分别占据29.1%及12.9%的市场份额;及中国内地第三大冷却液制造商,市场份额为5.8%,而最大两家制造商分别占据12.3%及8.8%的市场份额。

招股书显示,本次发行募集的资金龙蟠科技将用于支付印度尼西亚工厂二期的部分开支、支付位于湖北省的襄阳工厂的新磷酸锰铁锂生产线的部分开支、偿还若干计息银行借款、营运资金及其他一般公司用途,具体募资金额未披露。

财务数据方面,2021年-2023年,龙蟠科技分别实现营业收入40.54亿元、140.72亿元、87.29亿元,2022年、2023年营收增幅分别为247.15%、-37.96%;净利润分别为4.33亿元、10.30亿元、-15.14亿元,2022年、2023年净利增幅分别为137.63%、-247.02%。

龙蟠科技在招股书中列出的风险因素包括:原材料价格波动、供应不足或中断;公司面临与存货相关的风险,主要原材料(包括碳酸锂及磷酸铁)存货面临价格波动带来的风险;依赖下游终端市场对产品的市场需求,导致产生替代产品的任何下游需求放缓或减少或技术发展可能对公司产生重大影响;公司在磷酸铁锂正极材料行业的经营历史有限,可能难以评估当前业务并预测未来表现;报告期内大部分收入来自数量相对较少的客户;公司可能须根据包含采购承诺的长期协议采购原材料,可能会超出生产需求;报告期内录得负经营现金流、毛损、净亏损及恶化的流动资产净值,可能导致公司面临流动性风险,并影响未来实现或随后维持盈利能力的能力;于国际市场上开展业务的国际战略及能力受到不确定性及风险的影响等。

龙蟠科技曾于2023年10月24日向港交所递交招股书,目前已失效。

华芢生物于4月29日披露招股书

拟登陆港交所主板

4月29日,华芢生物科技(青岛)股份有限公司(以下简称“华芢生物”)向港交所递交招股书,拟主板IPO上市,华泰国际、中信证券为其联席保荐人。

华芢生物是一家创新型生物制药公司,重点关注于医疗需求尚未得到满足且市场机会巨大的适应症的蛋白质药物。主攻方向是发现、开发和商业化伤口愈合的多功能疗法,目前重点开发血小板衍生生长因子(PDGF)药物。

华芢生物的核心产品,即Pro-101-1及Pro-101-2,是重组人血小板衍生生长因子药物。根据弗若斯特沙利文报告,Pro-101-1是中国治疗烧烫伤临床开发进度最快的PDGF候选药物,有望成为中国首款用于该适应症的商业化的PDGF产品。

除核心产品外,华芢生物正在开发用于广泛的创面愈合适应症,包括新鲜创面、压疮、放射性溃疡、干眼症、角膜损伤、日光性皮炎、脱髮、痔疮及胃溃疡的PDGF候选产品、一种针对实体瘤的临床前mRNA候选产品及针对脑胶质瘤及三阴性乳腺癌的两种临床前ASO候选产品。

招股书显示,本次发行募集的资金华芢生物将用于进行核心产品Pro101-1及Pro-101-2的持续临床开发;支付核心产品以外的PDGF产品用于治疗其他适应症的持续临床前研发的第三方服务费、研发人员费用及原材料成本;支付Mes-201、Oli-101及Oli201临床前研发活动的第三方服务费、研发人员费用及原材料成本;通过购买与研发及质量控制活动相关的专业设备及仪器来提升研发能力;营运资金及一般公司用途。具体募资金额未披露。

财务数据方面,华芢生物仅在2023年向单一客户提供与伤口愈合医疗器械项目相关的研究服务产生其他收入47.2万元;2022年、2023年净利润分别为-8592.6万元、-1.05亿元。

华芢生物在招股书中列出的风险因素包括:倘未能成功就候选产品完成临床开发、获得监管批准并实现商业化,或出现重大延误或成本超支,公司业务及竞争地位将会受到重大不利影响;临床药品开发漫长且耗资高昂,结果并不确定,早期研究及试验的结果未必可预测后期临床试验结果;倘若候选产品未能向监管机构证明安全性及疗效,或在其他方面没有产生积极的结果,可能在完成候选产品的开发和商业化方面产生额外成本或出现延迟,甚或最终无法完成候选产品的开发和商业化;倘为临床试验招募患者时遇到困难,临床开发活动可能会推迟或受到其他重大不利影响等。

优迅医学于4月30日披露招股书

拟登陆港交所主板

4月30日,优迅医学生物科技(以下简称“优迅医学”)向港交所递交招股书,拟主板IPO上市,中金公司为其独家保荐人。

优迅医学是一家以平台为基础的基因科技公司,从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务部分。

已建立多个研发及服务平台,包括临床实验室自建检测项目(LDT)及设备研发平台体外诊断(IVD)设备及检测试剂盒研发平台、临床检测服务平台,以及IVD制造及商业化平台,均由优迅医学的液体活检、DNA甲基化检测、二代测序(NGS)及即时检测(POCT)的微流控生物芯片等核心技术提供支持。

招股书显示,本次发行募集的资金优迅医学将用于销售及营销、研发、检测及生产能力以及设施扩张、投资及收购、营运资金及其他用途,具体募资金额未披露。

财务数据方面,2021年-2023年,优迅医学分别实现营业收入2.66亿元、5.71亿元、4.68亿元,2022年、2023年营收增幅分别为114.82%、-17.94%;经调整净利润分别为-824.9万元、-1096.4万元、-525.5万元。

优迅医学在招股书中列出的风险因素包括:未必可继续扩展业务分部以成功推出新服务或产品组合,或根本无法实现;公司业务或会因中国LDT法规的变动而受到不利影响;在营销及销售产品及服务(包括医疗器械及科研服务)方面的经验相对有限;公司于往绩记录期间产生亏损净额,且于可预见未来仍可能产生亏损净额,医疗检测及器械业务涉及高风险;往绩记录期间,占大部分收益的客户数目不多,倘日后对其销售有所减少,可能会对公司财务状况及经营业绩造成不利影响等。

优迅医学曾于2023年2月28日向港交所递交招股书,目前已失效。

博雷顿科技于4月30日披露招股书

拟登陆港交所主板

4月30日,博雷顿科技股份公司(以下简称“博雷顿科技”)向港交所递交招股书,拟主板IPO上市,中金公司、招银国际为其联席保荐人。

博雷顿科技是一家清洁能源解决方案提供商,专注于设计、开发以新能源为动力的工程机械并使其商业化。截至最后实际可行日期,产品系列主要以电动型号为特色,包括介于三至七吨有效载荷的电动装载机,且电动宽体自卸车的吨位介乎90至105吨。

根据灼识咨询的资料,按2023年的出货量计算,博雷顿科技于中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三及第四,所占市场份额分别为11.2%及8.3%。

招股书显示,本次发行募集的资金博雷顿科技将用于投资技术进步以及开发新产品及服务;建立制造工厂及采购必要机器以提升制造能力;扩大销售及服务网络以及提升品牌知名度;寻求与业务互补且符合战略的战略合作、投资或收购;营运资金及一般公司用途。具体募资金额未披露。

财务数据方面,2021年-2023年,博雷顿科技分别实现营业收入2.01亿元、3.60亿元、4.64亿元,2022年、2023年营收增幅分别为79.54%、28.78%;经调整净利润分别为-9249.6万元、-1.43亿元、-1.90亿元。

博雷顿科技在招股书中列出的风险因素包括:于往绩记录期间录得净亏损、净负债及用于经营活动的净现金流出,并预计在未来短期内将持续;所在行业的特点是高速的技术迭代和发展,采用包括氢能在内的任何替代能源可能会对公司业务、前景、经营业绩及财务状况产生不利影响;业务计划需要大量资金。为满足未来资金需求,公司可能需寻求股权或债务融资,这可能会摊薄股东的股权,并引入对公司营运或股息派付施加限制的契约。然而,该等资金可能无法及时以可接受条款获得,或根本无法获得,可能迫使公司缩减营运规模或停止营运;经营历史有限,因此难以评估未来前景;收入主要依赖于并将继续依赖于少数几款型号等。

富友支付于4月30日披露招股书

拟登陆港交所主板

4月30日,上海富友支付服务股份有限公司(以下简称“富友支付”)向港交所递交招股书,拟主板IPO上市,中信证券、申万宏源香港为其联席保荐人。

富友支付是一家全能型数字化支付科技平台,在多元化商业场景下为不同规模及不同行业的客户赋能,提供全渠道、一站式支付服务以及科技、管理和其他增值服务。

富友支付在中国境内拥有完善的多种支付牌照组合,同时还拥有中国香港及美国的支付牌照,支付产品能够覆盖不同领域的多元化商业场景,包括商业支付(线下线上商户银行卡收单、扫码收单);金融支付(包括信用卡还款及基金支付);及跨境数字支付服务(包括跨境B2C、跨境B2B),帮助客户简化支付流程,整合线上线下的支付信息,保障资金的安全流转,为客户提供强大且易拓展的支付基础设施,促进交易网络的高效运行。

招股书显示,本次发行募集的资金富友支付将用于透过差异化的创新解决方案增强产品组合、投资技术平台及基础设施以提升技术能力、进一步扩展支付网络及深化与生态系统合作伙伴的关系、拓展海外业务以巩固市场地位及实施增长策略、营运资金及一般公司用途,具体募资金额未披露。

财务数据方面,2021年-2023年,富友支付分别实现营业收入11.02亿元、11.42亿元、15.06亿元,2022年、2023年营收增幅分别为3.66%、31.80%;经调整净利润分别为1.49亿元、8134.8万元、1.08亿元,2022年、2023年净利增幅分别为-45.31%、32.53%。

富友支付在招股书中列出的风险因素包括:倘未能维持与渠道伙伴的关系或未能妥善管理该等渠道伙伴,公司声誉、业务、财务状况及经营业绩可能受到重大不利影响;公司业务多个方面依赖第三方;与公司合作的金融机构受到高度监管;欺诈及虚构交易可能对公司风险管理能力构成严峻的挑战,如果不能识别该等交易和管理相关风险,可能会对公司业务、财务状况及经营业绩产生不利影响等。

上海细胞治疗集团于4月30日披露招股书

拟登陆港交所主板

4月30日,上海细胞治疗集团股份有限公司(以下简称“上海细胞治疗集团”)向港交所递交招股书,拟主板IPO上市,中金公司、建银国际为其联席保荐人。

根据灼识咨询的资料,上海细胞治疗集团是中国首家且唯一覆盖细胞医疗健康全价值链的公司。业务覆盖细胞储存、肿瘤医疗、细胞药物及细胞充能。综合利用拥有自主知识产权的纳米抗体细胞导航与控制平台、非病毒基因写入平台及核酸合成与递送平台等底层技术平台,以及在细胞储存库、细胞工厂、肿瘤医院及医学检验所等完善的核心服务基础设施的支持下,能够向客户提供全方位、一站式的细胞医疗健康产品及服务,从而成功构建起具有强大协同效应的闭环细胞医疗健康生态圈。

招股书显示,本次发行募集的资金上海细胞治疗集团将用于为细胞储存设立新的区域服务网点;开发突破性细胞技术、推进在研产品的开发以及促进新候选药物的发现;扩大现有的营销网络及服务体系,以及拨付细胞医疗健康消费产品的销售、营销及商业化;营运资金及一般公司用途。具体募资金额未披露。

财务数据方面,2021年-2023年,上海细胞治疗集团分别实现营业收入4.98亿元、6.19亿元、7.60亿元,2022年、2023年营收增幅分别为24.09%、22.84%;净利润分别为-4.66亿元、-5.42亿元、-4.88亿元。

上海细胞治疗集团在招股书中列出的风险因素包括:收入增长取决于中国市场对细胞储存服务的持续接受度;如果医学就克服目前在使用冻存细胞进行医疗治疗时存在的部分技术及治疗限制并无取得新进展或取得的新进展有限,则公司前景可能会受到不利影响;细胞储存服务的绝大部分收入及收入增长依赖业务合作伙伴;细胞储存服务销售及营销网络主要由第三方组成;未能持续合资格纳入公共医疗保险范围可能对公司业务、经营业绩及财务状况产生重大不利影响;所有在研产品均处于临床前或临床开发阶段;在研产品基于新技术,为新兴的癌症治疗方法,面临着重大的挑战及障碍,难以预测产品开发时间、结果及成本和监管批准的可能性;与细胞医疗健康行业有关的政府监管或惯例变动可能对业务及财务业绩造成重大不利影响;由于中国细胞储存服务及保健补充剂(细胞充能)行业的监管演变,公司业务和财务业绩可能会受到重大不利影响等。

觅瑞集团于4月30日披露招股书

拟登陆港交所主板

4月30日,Mirxes Holding Company Limited(以下简称“觅瑞集团”)向港交所递交招股书,拟主板IPO上市,中金公司、建银国际为其联席保荐人。

觅瑞集团是一家起源于新加坡的微小核糖核酸(miRNA)技术公司,专注于在全球范围内普及疾病筛查诊断解决方案。截至最后实际可行日期,拥有一种核心产品(即GASTROClear TM)、两种其他商业化产品(即LungClearTM及FortitudeTM)及六种处于临床前阶段的候选产品。

核心产品GASTROClearTM为一个由12种miRNA生物标誌物组成的用于胃癌筛查的基于血液的miRNA检测组。已于2019年5月获得新加坡卫生科学局(HSA)的C类体外诊断(IVD)证书后成功商业化。

招股书显示,本次发行募集的资金觅瑞集团将用于核心产品GASTROClearTM的研发、监管备案及生产以及商业化;为正在进行及计划进行的研发提供资金,以进一步开发管线产品;加强并整合“端到端”能力,以把握价值链上的巨大商业潜力;营运资金及其他一般企业用途。具体募资金额未披露。

财务数据方面,2022年、2023年,觅瑞集团分别实现营业收入1775.90万美元、2418.50万美元,2023年营收增幅为36.18%;净利润分别为-5620.27万美元、-6956.93万美元。

觅瑞集团在招股书中列出的风险因素包括:销售传染病业务分部中的FortitudeTM构成2022年收益的重要组成部分,未来收益将取决于早期检测及精准多组学业务分部中GASTROClearTM及其他候选产品的进一步销售及商业化;倘无法成功完成临床开发、取得及保有必要的监管批准、实现候选产品商业化或紧跟行业及技术发展,或遭遇重大延迟,则公司业务或会受到重大不利影响;自成立以来已产生净亏损,并可能在可预见的未来产生净亏损;倘确定无形资产发生减值,公司的经营业绩及财务状况可能会受到不利影响。

觅瑞集团曾于2023年7月25日向港交所递交招股书,目前已失效。

多点数智于4月30日披露招股书

拟登陆港交所主板

4月30日,多点数智有限公司(以下简称“多点数智”)向港交所递交招股书,拟主板IPO上市,瑞银集团、招银国际、招商证券国际为其联席保荐人。

多点数智为本地零售业提供零售数字化解决方案。并已成功将业务扩展至亚洲其他国家及地区,包括香港特别行政区、澳门特别行政区、柬埔寨、菲律宾、马来西亚及新加坡。

根据弗若斯特沙利文的资料,于2023年,按收入计算多点数智是中国最大的零售数字化解决方案服务商以及亚洲领先的零售数字化解决方案服务商。

多点数智的零售数字化业务始于与物美集团的合作,创始人、高级顾问及控股股东张文中为物美科技集团有限公司(物美集团的控股公司)的控股股东。如今多点数智为各种规模及业态的客户开发了全面的零售数字化解决方案,涵盖了本地的零售业务,从采购及供应链管理、门店及总部管理到营销及全渠道销售。

截至2023年12月31日止年度,多点数智已为677家客户提供服务。于2021年、2022年及2023年,净收益留存率(指经常性客户(不包括消费者)产生的收益除以所有客户(不包括消费者)在上一期间所产生的收益)分别为208%、140%及114%。

招股书显示,本次发行募集的资金多点数智将用于开发新应用程式及新服务模块;与业务扩张相关的人才招聘;选择性地寻求与公司自然增长策略互补的战略合作、投资及收购,扩大销售网络并进一步加强品牌声誉;营运资金及一般企业用途。具体募资金额未披露。

财务数据方面,2021年-2023年,多点数智分别实现营业收入10.45亿元、15.01亿元、17.50亿元,2022年、2023年营收增幅分别为43.69%、16.57%;经调整净利润分别为-9.59亿元、-2.96亿元、-1.40亿元。

多点数智在招股书中列出的风险因素包括:无法保证将能够保持历史增长,有效地管理增长,控制成本及开支,或执行业务战略;往绩记录期间产生了重大净亏损及净经营现金流出,且未来可能会继续出现该情况;目前的客户群相对集中,主要客户数目有限;严重依赖关联实体;倘不能及时改进及增强Dmall OS系统、AIoT解决方案及其他服务产品的功能、性能、可靠性、设计、安全性及可扩展性,以满足客户不断变化的需求,公司业务和经营业绩可能会受到不利影响;公司可能就无形资产及商誉产生减值亏损等。

多点数智曾于2022年12月7日、2023年6月23日向港交所递交招股书,目前已失效。

卓越睿新于5月3日披露招股书

拟登陆港交所主板

5月3日,上海卓越睿新数码科技股份有限公司(以下简称“卓越睿新”)向港交所递交招股书,拟主板IPO上市,农银国际为其独家保荐人。

卓越睿新是一家高校教学数字化解决方案提供商,致力于高校数字化教育内容、数字化教学场景服务及产品的开发、交付和运营,产品服务覆盖教、学、练、考、评、管等所有重要方面。

根据弗若斯特沙利文的资料,2023年,卓越睿新在中国高等教育教学数字化市场所有公司中收入排名第二,市场份额为3.4%;而在中国高等教育数字化教学内容制作市场所有公司中收入排名第一,市场份额为6.2%。

往绩记录期间,经卓越睿新打造并上线的数字化课程超过2.7万门,且服务及产品涵盖教育部认可的12个学科门类及92个专业。有513门数字化课程在教育部首批及第二批国家级一流本科课程认定以及职业教育国家在线精品课程遴选中获评金课,在中国高等教育教学数字化市场按收入计的前五大参与者中排名第一。

招股书显示,本次发行募集的资金卓越睿新将用于研发、提升客户服务及支持能力、在选定城市设立一个或两个知识图谱开发中心、营运资金及一般公司用途,具体募资金额未披露。

财务数据方面,2021年-2023年,卓越睿新分别实现营业收入4.17亿元、4.00亿元、6.53亿元,2022年、2023年营收增幅分别为-4.02%、63.20%;净利润分别为3374.0万元、-5911.0万元、8142.1万元。

卓越睿新在招股书中列出的风险因素包括:未能改善及增强服务及产品的功能、性能、可靠性、设计、安全性及可扩展性以跟上技术发展的步伐,满足客户不断变化的需求,可能会对公司业务及经营业绩产生重大不利影响;倘未能充分扩大及留住拥有合资格及富有成效人员的销售团队,或未能以具成本效益的方式开展销售及营销活动,公司可能无法有效发展业务;未来可能无法维持服务及产品的定价条款,或提高客户留存率;在运营过程中可能会面临付款延迟及╱或拖欠的信贷风险;过去曾出现经营亏损及经营现金流出等。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!