前言:

半导体行业分为集成电路、光电器件、分立器件、传感器等子行业,集成电路又分为逻辑、模拟和存储等细分行业。在半导体行业中,最重要的方向莫过于存储器。其应用领域广泛,几乎所有常见的电子设备都需要使用存储器。

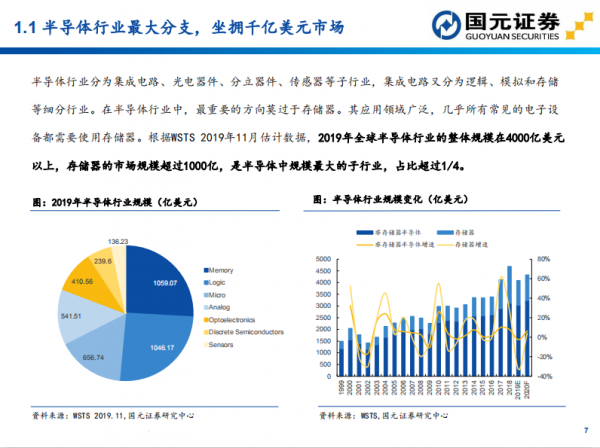

半导体存储器件是半导体行业市场占比最高的分支,根据WSTS 2019年11月估计数据,2019年全球半导体行业的整体规模在4000亿美元 以上,存储器的市场规模超过1000亿,是半导体中规模最大的子行业,占比超过1/4。

DRAM和NAND Flash是最主流的半导体存储器,市场规模占比超过95%,价格受需求与供给的影响呈现较为明显的周期性,2019年下半年价格下落至低点后企稳回升,目前在服务器等下游需求的刺激下,价格正处于向上反弹的阶段,根据集邦咨询,此上升趋势有望在下半年趋稳。

NOF Flash是除DRAM和NAND Flash之外最大规模的利基型存储,其市场曾随着功能手机的消亡而逐步萎缩,目前凭借着其“芯片内执行”的特点在物联网、TWS耳机、5G、车载等领域广泛应用,市场规模整逐步恢复,到2025年市场规模有望超过40亿美元。

半导体存储器件的主要市场由海外巨头公司掌握,国产公司处于相对落后的位置,但已经在各个细分行业展开追赶,并已获得显著的进展。

存储行业的发展历程大致可分为3个阶段。1990年以前,DRAM为存储芯片市场上主要的产品,且伴随少量的EPROM和EEPROM。1990年至2000年,NOR Flash开始逐步占据一定比例的市场份额。

2000年以后,NAND Flash开始爆发式增长,其市场规模直逼DRAM, 而NOR Flash的市场规模于2006年达到顶峰后开始逐渐下滑,但于近两年又开始有微小上升趋势。

DRAM和NAND Flash是最主流的半导体存储器,市场规模占比超过95%,价格受需求与供给的影响呈现较为明显的周期性。

DRAM市场由三星、美光、海力士垄断了95%的份额,目前国产厂商合肥长鑫已经开始量产并在官网上架了相关产品,紫光集团也已建立DRAM事业部准备建厂。此外国内还有较多DRAM设计企业,包括收购了ISSI的北京君正等,兆易创新也正在开展DRAM的研发工作;

NOR Flash是除DRAM和NAND Flash之外最大规模的利基型存储,其市场曾随着功能手机的消亡而逐步萎缩,目前凭借着其“芯片内执行”的特点在物联网、TWS耳机、5G、车载等领域广泛应用,市场规模整逐步恢复,到2025年市场规模有望超过40亿美元。

NAND Flash的市场由三星、西数、铠侠等6家企业垄断。目前NAND Flash的发展方向是3D堆叠,国外先进企业均已纷纷开发出100层以上堆叠的NAND Flash。国产厂商长江存储已宣布128层产品研发成功,与国外先进企业的差距越来越小,已成为存储国产自主化的中坚力量。国内还有SLC NAND的设计企业,包括北京君正、兆易创新等;