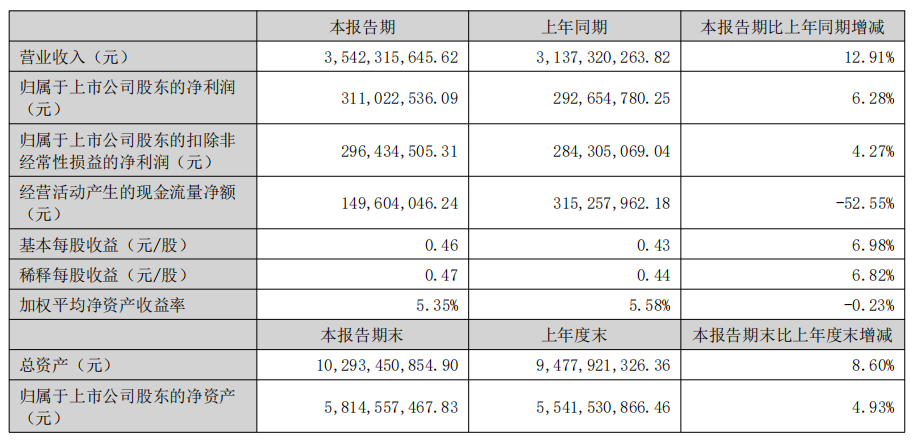

8月25日晚间,武汉光迅科技股份有限公司发布其半年报,报告显示公司2022年上半年营业收入约35.42亿元,同比增加12.91%;归属于上市公司股东的净利润约3.11亿元,同比增加6.28%;基本每股收益0.46元,同比增加6.98%。

根据行业机构Omdia最新统计数据,光迅科技整体市场份额为7.1%,相对于上年度同期,公司整体市场份额持平,排名保持不变。

光迅科技表示,公司的主要优势是产品覆盖全面,拥有从芯片、器件、模块到子系统的垂直集成能力,拥有光芯片、耦合封装、硬件、软件、测试、结构和可靠性七大技术平台,支撑公司有源器件和模块、无源器件和模块产品。

公司产品研发紧跟始终是面向客户需求,紧盯市场增量。面对东数西算对全光底座光传送网的需求、算力中心对高速数据中心网络的需求,以及双千兆网络对10G PON等光模块的需求,公司在5G、10G PON、高速数据通信模块、超宽带光放大器、新型智能器件、相干器件和模块等方面都取得了较好的进展,驱动公司收入和利润持续增长。

公司主要产品

光迅科技主要产品有光电子器件、模块和子系统产品,按应用领域可分为传输类、接入类、数据通信类。

传输类产品可以覆盖光传送网端到端需求,为客户提供整体解决方案。传输类产品包括:传输收发模块、光纤放大器、各类无源光器件、智能光网络应用光器件等。

传输收发模块包括100G/400G等速率、10km/40km/80km/120km等距离的光模块产品;光纤放大器产品包括掺铒光纤放大器、拉曼放大器和混合光放大器;无源光器件产品包括AWG(阵列波导光栅)、VMUX(光功率可调波分复用器)、WDM(波分复用器)、VOA(可调光衰减器)、OPM(光性能监测功能模块)等光器件;智能光网络应用光器件包括WSS(波长选择开关)、OTDR(光时域反射仪)、相干器件等。

接入类产品包括固网接入和无线接入类产品。固网接入类主要应用于FTTX(包括接入网光纤到户、光纤到大楼、光纤到房间等),产品有GPON OLT/ONU BOSA、10Gbps PON(10GEPON/10G GPON /10G Combo PON) OLT/ONU BOSA和光收发模块等;无线接入类包括4GLTE和5G网络用CPRI/eCPRI的各种10G/25G/50G灰光和彩光光收发模块。

数据通信类产品主要用于数据中心、企业网、存储网等领域,包括光电器件、模块、板卡、AOC产品。产品组合包括10G/25G/50G/100G SFP/SFP+/SFP56/SFP112光收发模块,40G/100G/200G QSFP+/QSFP28/ QSFP56光收发模块,200G/400G/800G QSFP-DD /OSFP光收发模块,16G/32G/64G FC光收发模块和AOC(有源光缆)等。

此外,公司在10G/100G长跨距、光线路保护、分光放大以及传感类方面也有解决方案。

公司所属行业情况

在光迅科技看来,2022年上半年光器件行业所处的电信和数据中心两大市场资本支出都比较积极。

根据知名调研公司数据,全球云基础设施服务支出在今年一、二季度分别达到559亿美元和623亿美元,比上年度同期分别高出140亿美元和150亿美元。国内云基础设施服务支出2022年一季度达到73亿美元,与2021年第一季度相比增长21%。

电信市场投资方面,2022年上半年,在国家“东数西算”工程和“双千兆”网络建设的带动下,国内运营商在5G网络、算力网络和算力基础设施方面的投资都比较积极。中国移动上半年完成资本开支920亿元,其中5G相关投资587亿元,算力网络资本开支为200亿元。中国联通上半年资本支出达到人民币284亿元,同比提升98.5%。

光器件行业处于数字经济的发展的上升期和国家“东数西算”工程和“双千兆”网络建设的窗口期,都为公司的增长提供了基础。