8月28日晚间,我面板“一哥”京东方已率先披露半年度业绩公告,营收801.78亿元,净利7.36亿元。那么,作为国内FPD屏幕面板生产的第二把交椅-TCL科技在今年上半又表现如何呢?

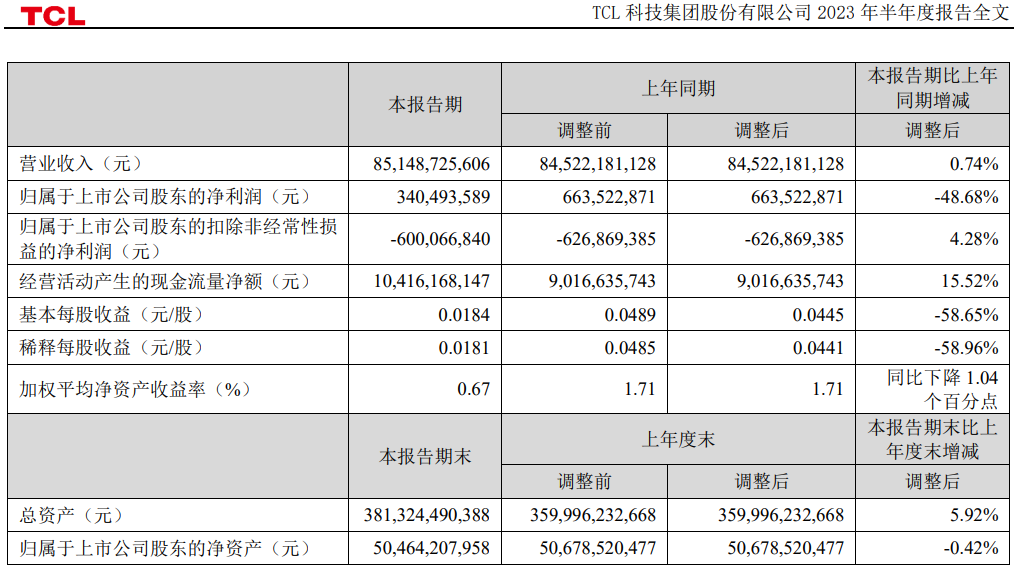

8月29日晚间,TCL科技集团股份有限公司公开披露了2023年半年度报告。报告期内,TCL科技累计实现营收851.49亿元,同比增长0.74%;实现归母净利润3.40亿元,同比下滑48.68%;实现扣非后的归母净利润亏损6亿元,同比亏损收窄4.28%;基本每股收益0.0184元。

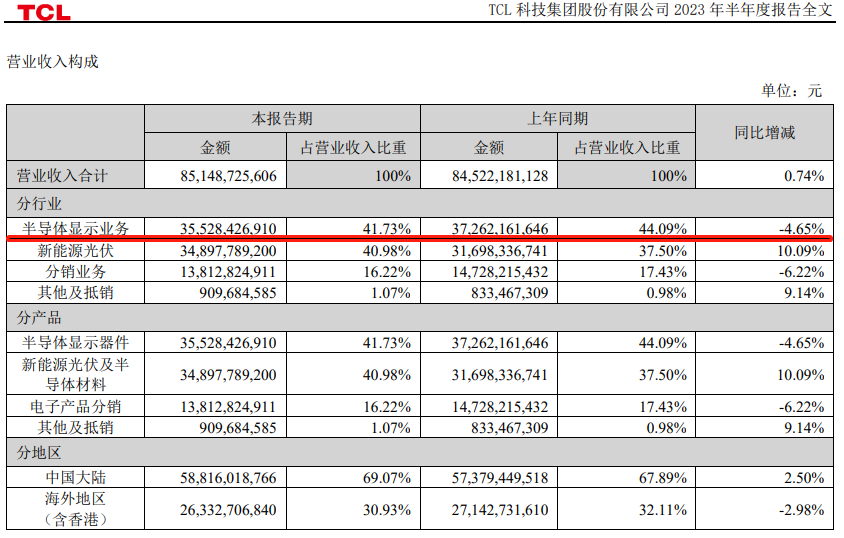

据其财报分析,TCL科技的半导体显示业务在报告期内实现营收355.28亿元,同比下降4.65%;二季度单季营收为204.1亿元,同比增长18.5%,环比增长34.9%,净利润环比减亏21.5亿元,呈现逐季改善状态!

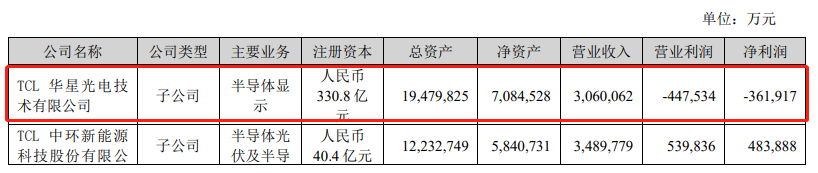

资料显示,TCL科技半导体显示业务主要由TCL华星、茂佳科技、广东聚华及华睿光电四大部分组成,其中,TCL华星是其业绩的主要贡献方。2023上半年,TCL华星实现营收为306亿元,营业利润亏损44.75亿元,净利润亏损36.19亿元。

分析人士指出,TCL华星的营收中有60%来自大尺寸面板,根据上半年大尺寸面板平均涨幅推断,TCL科技大尺寸面板业务将至少带来20个点的毛利率改善。根据公开数据显示,TCL科技上半年整体毛利率已从Q1的9.8%提升至14.3%,盈利能力大幅提升。

伴随着LCD面板产能集中度的再次提升,TCL科技、京东方等龙头厂商将掌握更强的行业话语权。业内观点指出,目前我国面板厂商产能占全球产能近70%,其中高世代线基本都掌握在龙头厂商手中,其先进产能规模和议价能力相对比较高,有能力通过调整稼动率来改善供需关系、维持价格平稳,从而降低面板的周期性波动。

关于TCL科技半导体显示业务详细情况,报告指出:

· 大尺寸领域:TCL华星协同自身与产业链优势,坚定电视面板大尺寸化和高端化策略, 积极发展交互白板、数字标牌、拼接屏等商用显示业务。TCL华星高世代线布局覆盖t1、t2、t9、t10四座8代线工厂和t6、t7两座全球最高的11代线工厂,电视面板市场份额稳居全球前二。通过发挥高世代线的生产效率和经济切割优势,公司协同战略客户引领大尺寸和高端化发展,提升全产业价值规模。

公司55英寸及以上尺寸产品面积占比提升至78%,55英寸和 75英寸产品份额全球第一,65英寸产品份额全球第二,无影屏和120Hz等高端电视面板市场份额稳居全球第一。在交互白板、数字标牌、拼接屏等商用市场,TCL华星市场份额居全球前列。

· 中尺寸领域:TCL华星加速IT和车载等新业务布局,提升产品竞争力,优化客户结构, 打造业务增长新动能。6代LTPS产线扩产项目按计划推进,定位于中尺寸IT和车载等业务的t9产线顺利量产爬坡,已完成商显、显示器、笔电等业务品牌客户导入,TCL华星的中尺寸业务快速发展,收入占比为21%。

公司显示器整体出货排名提升至全球第三,其中电竞显示器市场份额全球第一;LTPS笔电和LTPS平板全球第二,随着LTPS面板在新能源汽车领域应用的快速渗透,公司LTPS车载屏出货量亦大幅提升。此外,公司Mini LED背光显示器、笔电、车载等产品已量产,可不断满足客户的差异化需求。

· 小尺寸领域,TCL华星巩固LTPS手机面板市场地位,以产品创新驱动柔性OLED业务增长,拓展VR/AR及专显市场。t3产线LTPS手机面板出货量全球第三,自主开发的1512 PPI Mini-led LCD-VR屏实现量产出货,并积极布局医疗、智慧家居、学习机等专显领域。

t4柔性OLED手机面板出货量居全球第五,报告期内新导入多家品牌客户,客户结构进一步改善;柔性OLED的折叠、LTPO、Pol-Less等新技术达到行业领先水准,量产供应品牌客户高端旗舰机型,产品高端化成效显著,为经营改善奠定基础。

TCL科技表示,上半年,全球显示终端需求依然低迷,但季度环比已有改善。产品大尺寸化趋势带动面积需求稳步增长;供给方面,大尺寸面板行业集中度已大幅提升,产业竞争已由投资牵引下的快速提升规模和市占率,回归到供需修复下的以技术和盈利为关键指引的高质量领先。

展望下半年,终端需求受季节性影响有望迎来回升,在合理的商业回报诉求下形成的按需生产行业新态势,将促进行业供需均衡发展和库存健康。目前大尺寸显示产品价格维持上涨,中尺寸部分产品价格已开始触底回升,小尺寸产品价格企稳。受益于行业趋势向好及公司业务结构优化,公司有信心半导体显示业务下半年实现经营显著改善。

长期来看,半导体显示作为数字经济时代的核心信息载体和主要交互界面,产业价值进一步增强。电视大尺寸化趋势将带动显示面积稳定增长,具备合理盈利水平是产业可持续发展的基础,供给侧格局的优化将驱动行业竞争趋向理性。