网络安全行业主要上市公司:目前国内网络安全行业的上市公司主要有天融信(002212)、奇安信(688561)、启明星辰(002439)、卫士通(002268)、绿盟科技(300369)等。

本文核心数据:市场现状、市场份额

行业概况

1、定义

网络安全是指网络系统的硬件、软件及其系统中的数据受到保护,不因偶然的或者恶意的原因而遭受到破坏、更改、泄露,系统连续可靠正常地运行,网络服务不中断。

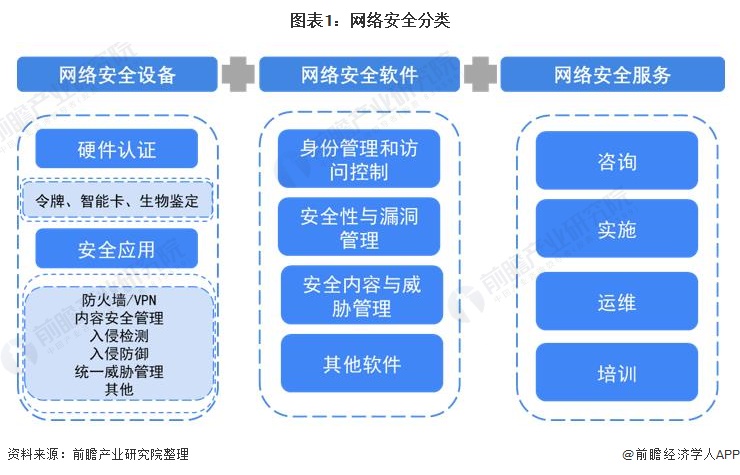

当前,信息网络技术的快速发展,网络安全技术产业不断细分发展,产业结构不断变化完善。同时,软硬件产品的界限愈发模糊,产品和服务的联动更加紧密。在借鉴IDC产业分类、PDRR模型和Gartner ASA自适应安全架构等国际主流网络安全产品和服务的分类方式基础上,结合我国实际,依据主要功能及形态、安全防御生命周期可将我国网络安全产品和服务分为如下类别。

2、产业链剖析:中游领域实力厂商集聚

随着国家对互联网安全、个人隐私安全等相关方面的政策出台,网络安全相关产业也随之强大起来,在保障国家、社会和个人的信息安全发挥重大作用的同时,亦推动了相关产业链的发展。从网络安全产业链看,上游为设备/系统等供应商,如芯片、内存、操作系统、引擎等;中游为网络安全产品和服务厂商,如网络安全设备领域的防火墙/VPN,软件领域的安全性与漏洞管理以及服务领域的运维培训等;下游为应用领域,除个人消费者外,还包含政府、军工、金融等相关领域。

从具体的相关厂商来看,上游设备/系统提供商有英特尔(INTC)、高通(QCOM)、微软系统(MSFT)、苹果系统(AAPL)、甲骨文(ORCL)等厂商,中游有深信服(300454)、天融信(002212)、奇安信(688561)、启明星辰(002439)等著名厂商,下游包括5G、互联网等细分市场的应用。

行业发展历程:网络安全已迈入“黄金十年”

随着第一台电子计算机的诞生,网络安全行业的发展亦拉开的序幕。二十世纪八九十年代,由于互联网开始商业化,首次出现了病毒攻击终端事件,故终端网络安全受到重视。在千禧年之后,随着互联网的商业化以及网民规模的快速增长,第二代网络安全技术诞生,核心为白名单机制,主要由于蠕虫、病毒可大规模通过网络攻击,第一代的黑名单机制已无法奏效。2014年,网络安全上升为国家战略。2015年之后,基于人工智能的大数据分析作为第三代网络安全技术诞生,2016年《网络安全法》出台,网络安全行业进入“黄金十年”。

行业政策背景:战略发展,构建网络安全共同体

2021年8月20日,我国发布了《中华人民共和国个人信息保护法》,确立了确立个人信息保护原则以及禁止大数据杀熟等现象,进一步完善了我国个人信息保护,肃清网络环境。从我国“十四五”规划内容可以看出,我国从基础设施建设、保障体系构建、人才培养、宣传教育、全球合作等方面进行网络安全行业的布局与发展,将网络安全提升到战略新兴产业的高度。

行业发展现状

1、中国网络安全行业规模发展迅速,多机构看好

2013年开始,随着国家在科技专项上的支持加大、用户需求扩大、企业产品逐步成熟和不断创新,网络安全产业依然处在快速成长阶段,近年来,受下游需求及政府政策的推动,我国网络安全企业数量不断增加,网络安全产业规模也不断发展。

IDC、中国信通院、CCIA、CCID的报告分别显示2020年中国网络安全市场规模约为512.85亿元、1702亿元、553亿元、749.2亿元,较2019年增速分别为16.13%、8.82%、15.69%、23.20%。

具体来看,IDC的统计数值较为保守,2016-2020年年均复合增长率为23.86%,CCID年均复合增长率为22.19%。CCIA统计数值的CAGR为19.63%,信通院的CAGR为14.45%。总的来看,各家机构对网络安全的增速统计都在年均15%左右的复合增长率。

注:信通院自2020年度数据发布开始,对网络安全产业范畴进行了扩充(本文追溯到2017年),将例如区块链应用等安全新技术产品、密码产品和设备等信息安全产品纳入考量范围,同时将云服务企业、电信运营商、车联网企业等主体的网络安全业务也纳入计算范围。

2、行业细分类别平衡发展,逐渐呈“三足鼎立”态势

从细分类型来看,2017-2020年,网络安全设备市场规模维持在30亿美元左右,2020年为32.7亿美元,但规模占比逐年递减,2020年占行业总规模的41.5%,同比降低3.9个百分点;软件和服务市场近几年有明显上升趋势,2020年规模占比分别为33.0%和25.6%。整体来看,网络安全行业市场之间呈“三足鼎立”态势。

行业竞争格局

1、区域竞争:北上广企业数量多,广东成网安龙头企业聚集地

为抓紧网络安全产业发展机遇,打造国家网络安全产业区域高地,成都、武汉、上海等重点城市不断加快产业布局,引导企业、科研、人才等资源集聚。

从网络安全行业参与企业总数分布来看,北京以850家的总量排名全国第一,其次是广东(540家)、上海(235家)、四川(228家)和江苏(190家)

从上市企业地域分布来看,北京以28家上市成为网络安全厂商上市数量最多的城市,其中奇安信(688561)、启明星辰(002439)、北信源(300352)等龙头厂商均分布于此。其次是广东地区,上市企业数量为20家,其中深信服(300454)、天融信(002212)、任子行(300311)等厂商发源于此地。其他城市的网络安全上市厂商数量均在10家以下,其中著名厂商三六零((601360)位于天津,浪潮信息(000977)位于山东,山石网科(688030)位于江苏,安恒信息(688023)及迪普科技(300768)位于浙江。

2、企业竞争:参与者众多,网络安全产品市场整体行业集中度高

从网络安全设备市场来看,整体以深信服(300454)市场份额占比最高,为53.7%。从网络安全设备细分领域来看,在防火墙/vpn方面,天融信(002212)、华为、新华三基本呈“三足鼎立”的格局,市场份额均在20%左右;在入侵检测/防御方面,启明星辰(002439)、绿盟科技(300369)、新华三市场份额占比分别为20.6%、20.1%和13.3%;在统一威胁管理方面,网御星云(启明星辰)、深信服(300454)、奇安信(688561)占据了46.5%的市场份额。

从网络安全软件市场来看,WEB细分领域以阿里巴巴为寡头,市场份额占比高达61.7%;安全管理平台细分领域以启明星辰(002439)、网御神州为主,两者合计占比为45%;在终端安全管理市场,奇安信(688561)占比高达49%,处于寡头地位。

从网络安全服务市场来看,国内企业布局较少,外企赛门铁克、IBM处于相对优势地位,我国企业启明星辰(002439)亦有所布局。

行业发展前景及趋势预测

1、头部企业“横向+纵向”扩张,行业细分类型均衡发展

从我国网络安全行业的发展趋势来看,第一,行业头部企业布局将呈“横向+纵向”发展,一方面从自身业务辐射到设备、软件、安全三种类型业务,另一方面对产业链上游业务进行纵向布局以降低成本;第二,随着政策支持力度加大,加之企业自身的发展,国内企业将快速崛起;第三,随着企业对自身业务布局,推动行业中游类型均衡发展。

2、市场规模扩张速度快,逼近4000亿元大关

2021年8月20日,我国发布《中华人民共和国个人信息保护法》,进一步加强个人信息防护,另外,以滴滴上市叫停事件为导火索,国家对于网络安全的重视程度可见一斑。未来,我国网络安全行业的市场规模将进一步扩大,预计到2026年,市场规模将逼近4000亿元大关。

以上数据参考前瞻产业研究院《中国网络安全行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院