在云计算市场,除阿里云、亚马逊、微软等巨头外,新生代云计算厂商的力量也不容小觑。

以优刻得(688158)为例,2015年到2018年,其在中国公有云IaaS服务市场,一直稳定保持4%左右的份额,在巨头丛生的云计算市场,稳稳站住了脚跟。青云科技与优刻得具有相似之处:二者均为国内最早一批开展云计算商业化实践的第三方中立厂商。

不过,在具体业务上,二者却存在显著差异:优刻得的营收主要来自企业使用其公有云资源所支付的服务费用。而青云科技的营收主要来自其核心技术所形成的产品。因此,青云科技把业务发展重心放在了为客户部署私有云以及混合云上。

不同于市面上大部分云服务商以收取服务费作为主要营收来源,青云科技将云产品作为主营收入来源。报告期内,虽然其营收保持了一定增长,但在净利润增长上却承受了一定压力:亏损金额从0.94亿元涨至1.91亿元。

那么,青云科技连年亏损的原因究竟有哪些?其在混合云、私有云领域的产品业务未来能否实现高速增长?中国云计算市场,下一个爆发领域又将在哪里?

公有云业务增长乏力

云计算,按照服务模式可分为“IaaS”、“PaaS”及“SaaS”三种类型。按照平台类型,云平台可分为有公有云、私有云和混合云。

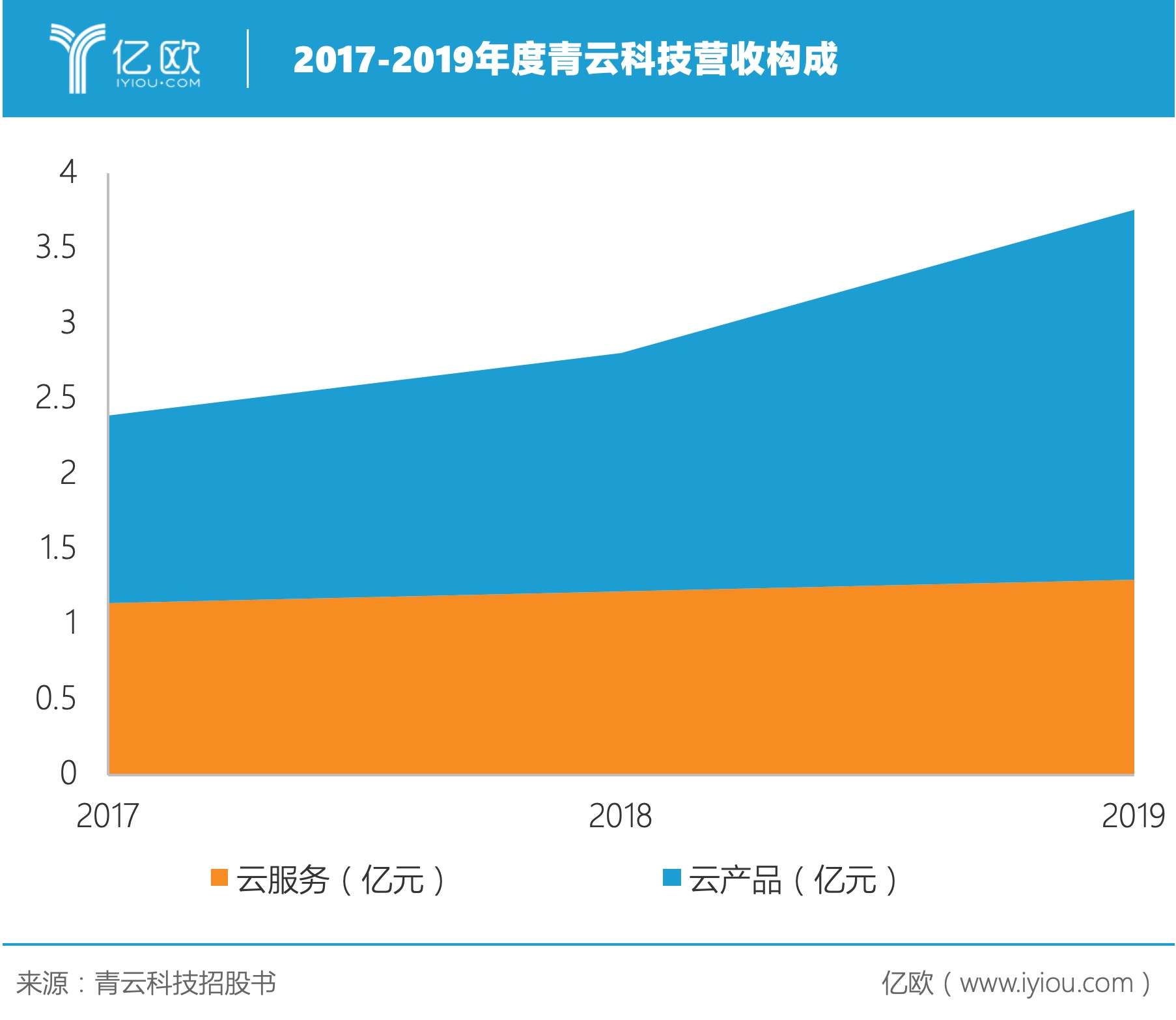

青云科技的主要业务包括“云服务”和“云产品”两块。“云产品”业务占总营收比重为65%,“云服务”占总营收比重为35%。

其中,“云服务”指客户通过订阅的模式,使用青云科技自行采购的电信资源和基础硬件。该业务主要适用于公有云部署以及混合云构建。

“云产品”指的是核心技术产品化后,形成可供出售的软件或与硬件深度融合的软硬件一体机。该业务主要满足企业私有云部署或混合云管理。

目前,公有云是市场竞争最激烈的领域,而从公有云服务模式来看,IaaS是增速最快的细分市场。这是因为我国云计算市场仍处于对计算、存储等传统IT资源的替代过程中。因此,IaaS这类“向企业提供IT基础资源”的云服务形式,为用户节约了硬件成本和维护成本,自然受到市场欢迎。

不过,由于云服务所需计算、存储、网络等硬件基础更新迭代迅速,青云科技需要根据市场环境持续性采购和更新固定资产,并配套采购数据中心资源。比如,为了解决云服务过程中可能出现的网络不稳定问题,青云科技围绕SD-WAN技术,前瞻性地购入了金额较大的网络相关设备和资源。

报告期内,青云科技固定资产投入呈增长趋势:2017至2019年,其固定资产新增金额分别为6626万元、5489万元以及6494万元。

除了固定资产投入较大外,面对竞争日益激烈的公有云市场,云计算厂商多次下调资费,青云科技也不例外。报告期内,青云科技“云服务”板块一共下调了7次价格,单次资费下调幅度一般在5%-20%之间,最高下调幅度超过30%。受云服务价格不断下调影响,青云科技“云服务”板块营收增速随之放缓。

此外,公有云行业具有“整采零售”的行业特征,而青云科技公有云服务客户数量及业务规模远小于巨头企业,从而导致整体采购量较小。因此,其固定资产和数据中心资源采购单价较同行高,导致毛利水平落后具有规模效应的云服务商。2017至2019年,青云科技毛利率从22.27%下降至12.51%。

可以说,在依赖服务费用的公有云领域,青云科技由于客户规模较小,在软硬件资源采购上不具备成本优势;并且,在行业价格战下,其利润空间被进一步压缩。因此,单纯收取服务费的模式,无法支撑青云科技营收突破性增长以及利润积累,其亟待寻找新的赢利点。

云产品规模效应出现

“云服务”业绩增长承压,收取服务费的模式遭遇挑战,青云科技开始探索其他路径。“私有云”和“混合云”成为其重要布局方向。

私有云,是企业利用自有或租用的基础设施自建的云,私有云不仅安全性更高,并且用户可自定义云环境以满足特定业务需求

在私有云部署方面,青云科技应用“超融合架构”。超融合架构在降低成本、简化运维、便于拓展等方面优势显著。并且,对于提供架构的厂商而言,超融合促进了私有云业务的产品化,由此可以保证持续收入:

一方面,超融合架构将云计算的存储、计算和网络功能整合到单一设备中,形成了标准化解决方案,简化了传统私有云部署中组网规划、容量规划、设备选型、设备采购、安装调试等繁杂流程,大幅缩短了私有云IT架构构建周期,降低了交付、运维和扩展难度,推动了私有云业务由项目制交付转向产品化交付。

另一方面,超融合架构可实现弹性扩容,用户在初次购买时无需超额配置硬件,前期投入较低。不过,由于超融合架构扩容时无法与其他厂商产品兼容,用户在一次购买后,若要实现扩容,仍需采用青云科技的产品,因此客户复购率较高,这能够为云计算厂商带来持续性收入。

根据IDC发布的报告,在超融合方面,2018年青云科技市场份额为4.0%,位列行业第五,仅次于华为、新华三、深信服、联想。

凭借在超融合领域的技术优势,青云科技“超融合产品”营收在“云产品”中占比快速增长,由2017年的44.14%大幅提升至2019年的63.50%。2017-2019年度复合增长率达68.26%。

混合云则兼顾了公有云和私有云两者优势,便于企业更为灵活地调度IT资源,受到全球企业广泛欢迎。根据RightScale调查数据显示,在已经上云的企业中,84%的受访企业采用了多云战略,其中,采用混合云的企业比例由2018年的51%提高到2019年的58%。

相较于全球市场,中国混合云市场尚处于发展初期,采用混合云的企业比例较低。根据信通院调查数据,2016年,我国采用混合云的企业在所有企业中占比5.3%,2018年已达8.1%,上升2.8%。

混合云模式的构建,需要企业将本地私有云、本地数据中心等与公有云资源池高速连接,最终实现本地计算环境与云上资源池之间数据迁移、容灾备份、数据通信等功能,而实现这些功能的关键,在于云和云之间高稳定性的数据传输能力,也就是“云网融合”的能力。

目前,VPN和专线是市场上占比最大的两种网络连接方式,中小企业倾向于采购VPN,而业务量较大的企业通常选择专线实现网络连接。青云科技则依托业内领先的SD-WAN技术,形成了强大的云网融合服务能力,从而帮助客户实现各业务节点的高速互联,在市场上形成了独特的竞争优势。

此外,值得注意的是,青云科技的公有云、私有云和混合云使用同一架构和代码。这意味着,其产品在API接口、开发工具、操作界面等各方面都保持一致,这将大幅降低IT人员使用新平台的学习成本,并且,统一的代码体系便于规模化拓展,形成规模效应。

混合云市场先发制人

在三种云平台类型中,单一云越来越难以满足企业业务多元化需求,混合云开始成为上云最优策略。这是因为,混合云能够让用户一方面在本地数据中心搭建私有云,处理大部分业务并存储核心数据;另一方面,用户能够通过网络获取公有云服务,满足峰值时期的IT资源需求。

基于这一市场趋势,青云科技将混合云作为未来主要布局方向。在募投资金中,青云科技将投资7.3亿元用于“云计算产品升级项目”。

在云产品业务落地过程中,超融合和软件定义存储是最受瞩目的两款产品。二者皆可大幅简化云产品IT架构的安装运维周期,降低投入成本,减少扩展难度。

此外,随着IaaS层厂商竞争日趋激烈,价格战进入后期,继续降价的空间已经较小。IaaS仅仅帮助企业优化了IT基础设施,企业要实现真正的数字化转型,需要将云计算实践扩展到产品研发、销售管理、人力管理等各个业务环节,这就要求企业对整个业务系统和所有上层应用都作出云化改造。

然而,传统应用架构与云计算的分布式架构结构截然不同,因此,业务上云要求企业对系统及众多上层应用重新开发。PaaS平台是这一过程中的重要工具,它能够帮助企业有效优化软件开发模式。目前,青云科技的“QingCloud企业云平台”能够与其公有云服务统一架构,同时提供PaaS平台。

整体来说,PaaS平台在中国发展相对滞后,2018年市场规模仅为22亿元,在总体市场中占比5%。不过,随着云计算对产业加速渗透,PaaS平台将成为云计算厂商未来必争高地。

在公有云发展初期,青云科技并未占据先发优势。目前,公有云这块大蛋糕已被众多企业瓜分。青云科技在此期间另辟蹊径,在混合云以及PaaS平台上作出前瞻性布局,有望在未来市场真正爆发之时,能够凭借有竞争力的技术,以及规模化带来的成本优势,在众多云计算厂商中脱颖而出。

作者: 马诗晴 来源:亿欧