日前召开的相关峰会上,国际锰协中国区代表杨玉芳为大家演讲了2019全球锰矿资源开发展望。

近期全球锰矿市场蓬勃发展

2018年全球锰矿产量和需求激增,全球锰矿供应量在2018年增长了6%达到2,010万吨(锰金属量),比2017年的1,890万吨增加了115万吨。这一额外产出是由中国的需求增加而推动的,中国本地矿产量去年呈缩减态势。

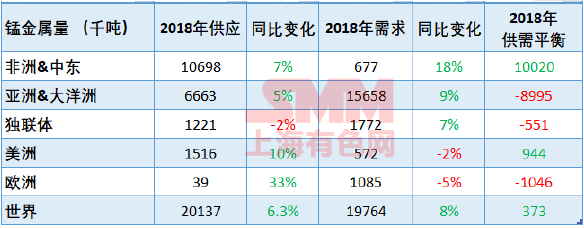

非洲和中东方面,供应增长了7%达到1070万吨(占全球产量的53%),其中加纳锰业、埃赫曼加蓬以及其他像科特迪瓦等地规模较小的生产商产量也有所增加。与此同时,南非的锰产量(金属量)在2018年略有下降。亚洲和大洋洲方面,矿商的产量增加了5%达到660万吨,但这一地区产量的增长掩盖了中国产量的下降。与此同时,受中国去年需求大幅增长的推动,矿商报告称澳大利亚、印度、印尼等地2018年的产量均有所上升。

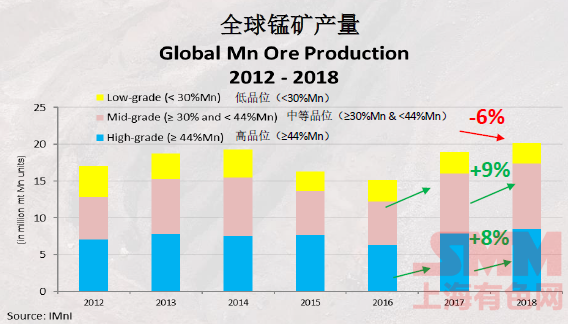

中高品位锰矿产量增长,中等品位锰矿产量((>30and<44%Mn)2018年增长至890万吨(锰金属量),较2017年增长9%(=70万吨);中等品位锰矿占全球产量的44%。高品位锰矿供应(>44%Mn)增加8%(=60万吨)至850万吨(锰金属量)。低品位矿石产量(<30%Mn)连续第二年出现收缩,减少了6%(20万吨)至270万吨;低品位矿石目前仅占全球供应量的14%。

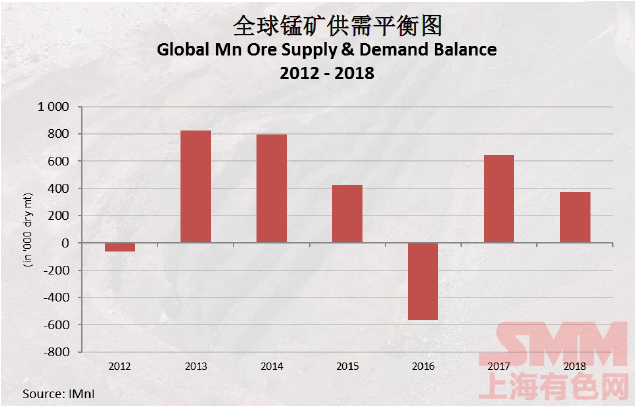

锰矿市场仍供大于求,2018年全球锰矿产量仍高于需求量(锰矿库存上升)由于需求增速快于去年,2018年的过剩供应量约为37.5万吨(锰金属量),低于2017年的60万吨。

2018年锰矿库存增长,根据国际锰协从主要锰矿商收集的信息,2018年除中国以外的锰矿山库存增加了11%。经过两年的去库存化,矿商需要补充库存,并且2018年的产量高于需求。由于进口和国内消费的增长,中国进口商去年也补充了库存。今年前两个月,中国以外的锰矿开采商的库存上涨了4%。

在中国的推动下,锰矿贸易不断增长,2018年锰矿山的发运量增加了17%(相当于600万湿吨),全球锰矿贸易量达4000万吨。中国的份额显著上升,占全球锰矿出货量的69%(2017年为62%)。2018年,其他进口超过100万湿吨的国家只有印度(280万吨)、韩国(130万吨)、马来西亚(130万吨)、俄罗斯(120万吨)、挪威(110万吨)和日本(近100万吨)。南非2018年出口1700万吨(同比增长8年),占出口总量的43%;澳大利亚出口700万吨(同比增长26%),占去年贸易总量的18%。

中国对进口矿依赖度增强

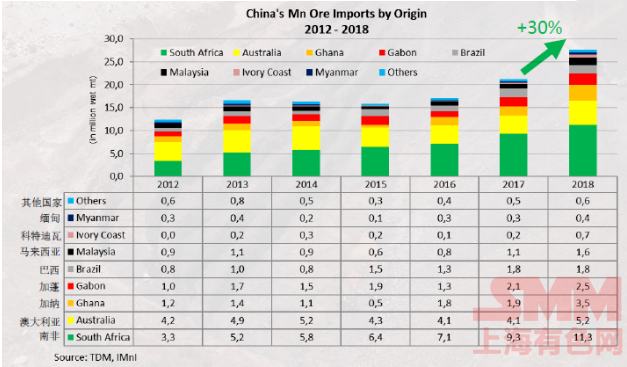

中国锰矿进口量创新纪录,2018年中国的锰矿进口量达到了历史新高,达到2,770万吨,比2017年的2,130万吨增长了30%。中国2018年锰矿进口量的上升,是由于中国合金厂的需求增长,而环境和安全检查又阻碍了本地矿的生产,国内矿产量下降。

新增进口量主要来自于供应商:

南非增加22%(占中国进口总额的41%),澳大利亚增加28%,加纳增加83%(超过加蓬,目前是中国第三大供应商),加蓬增加22%,巴西增加3%,马来西亚增加53%,科特迪瓦增加165%,缅甸增加47%,世界其他国家增加15%。

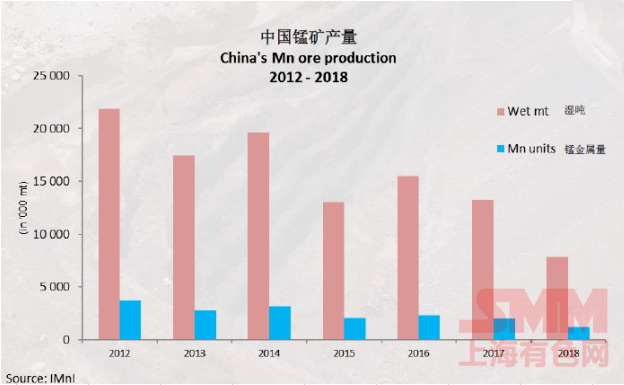

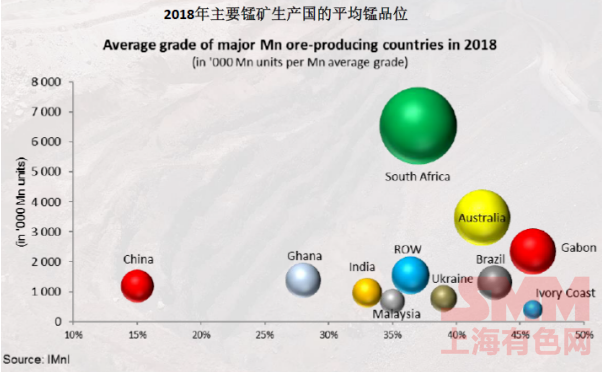

中国本地矿产量下降,由于更严格的安全法规和矿山资源日益枯竭,中国的锰矿产量在2018年减少到118万吨(锰金属量),比2017年减少41%。在安全与环境检查之后中国许多锰矿山2018年纷纷被迫关停,尤其是贵州地区。国际锰协估计,中国生产的锰矿平均品位为15%,考虑到中国碳酸矿品位大多在14度左右,部分氧化矿(20%-30%Mn)。

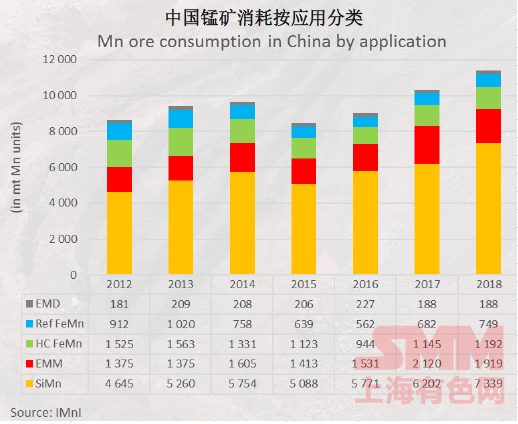

中国锰矿消耗上升,在硅锰及精炼锰铁产量上升的推动下,中国锰矿消耗量从2017年的1,030万吨增加到2018年的1,140万吨(锰金属量),增幅为10%。自2017年以来,电解锰生产商的锰矿消耗量减少了9%。2018年中国大约进口了1,060万吨(锰金属量)锰矿(占其消费量的93%),其中部分仍为港口库存。

中国锰矿港口库存,中国港口的锰矿库存在2月和3月有所增加,从1月的300万吨增加到3月底的350万吨。但这一较高的库存仅能满足中国冶炼厂1.3个月的需求(与2018年的平均水平类似),这是因为考虑到自2017年以来国内锰矿产量下降,中国锰矿消费者现在对海运材料的依赖程度要高得多。2017年,中国进口商的库存平均满足1.6个月的消耗量,而2018年为1.3个月,2019年1月和2月为1.1个月,3月为1.3个月。由于库存消耗量较低,3月份锰矿价格保持稳定,尽管如此,中国港口库存绝对值显著增加。以月消耗量体现的锰矿价格与港口库存之间的相关性,远强于港口库存的绝对值。

世界其他地区矿商纷纷提高产量

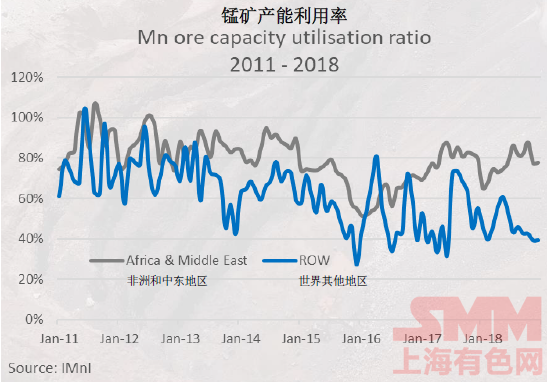

2018年全球锰矿产能增加8%,产能利用率为58%(2017年利用率为62%),非洲和中东地区2018年的平均利用率为77%(2017年为80%),远远高于世界其他地区:46%(前一年为52%),由于中国矿山资源日益枯竭和环保检查导致关停,产能利用率下降。

非洲和澳大利亚在锰矿产量和品位上的优势地位,南非是产量最大的生产国,而高品位锰矿则分布在加蓬和澳大利亚。中国是锰矿品位最低的国家之一,其次是加纳。

主要锰矿山分布在非洲和澳洲,全球最大的20个锰矿的年湿吨产能为5,700万吨,几乎占全球产能的60%(不包括烧结矿)。这些矿山主要分布在非洲(南非、加蓬、加纳)和澳大利亚,其他一些在亚洲(印度尼西亚、中国)和独联体(哈萨克斯坦、乌克兰)。

全球锰矿储量主要分布在非洲、乌克兰和澳大利亚,全球已探明的锰矿储量总计6.9亿吨(锰金属量),足以满足35年的消耗量(以2018年的消耗量为基础),而已测得的资源为55亿吨,足以满足近3个世纪的锰消耗需求。

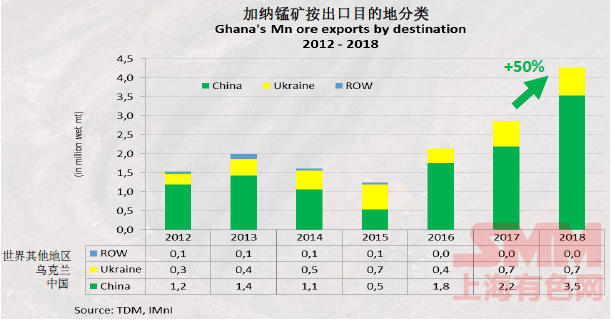

2018年加纳产量和对中国的出口量均大幅增长,加纳锰业产能在2018年翻了一番,从2018年1月的320万吨/年增加到现在的700万吨/年(增加了380万湿吨/年);出口同比增长50%加纳的锰矿主要是用于中国天元锰业(出口量的83%)和一些电解锰厂的生产以及乌克兰的硅锰生产(出口量的17%)。在2019年2月由于“运营和收入的不确定数据”,加纳政府威胁要关闭矿井,但考虑到作为当地主要的雇主和税务提供者,它不可能长期关停。到了2月底,加纳锰业向国际锰协证实他们仍在正常生产运营。

预计到2020年新增的锰矿产能将达到每年530万吨左右,新增产能大多分布在南非,巴西,澳大利亚和印度(当地矿山企业希望减少对进口矿的依赖度)。

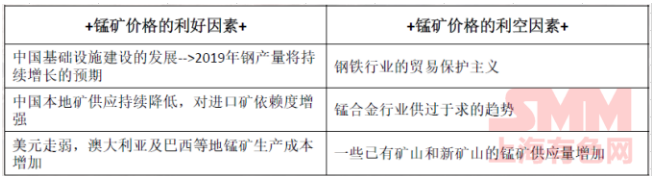

锰矿市场短期前景展望