采写/陈纪英

编辑/万天南

今年上半年,疫情之下,百行千业集体承压,人工智能也不例外。

近日,商汤科技发布2022中期业绩,尽管身为行业“一哥”、专利拿到手软,硬核实力突出,但仍未能实现盈利。

2022年上半年,商汤亏损净额有所收窄,经调整亏损净额为25.6亿元。

这并非商汤一家的“困境”,也是所有硬科技企业的必经之路——商业变现与技术积累存在时间差,商业化进程无法与研发布局齐头并进。

唯有跨过“提升技术实力——成本大幅下降——大规模商用——增收又增利”的临界点,商汤们才能从苦哈哈吃土,转向大口喝汤吃肉。

这也是商汤在秀完“技术肌肉”之后,绕不过去的商业必答题。

疫中承压:营收震荡,趋势未改

2022年,科技股遭遇集体震荡。

腾讯Q2营收下滑3%,净利润下滑17%;阿里营收微跌,但净利润同比下跌了53%。

人工智能公司也未能置身于外。

2022年上半年,商汤营收为14.15亿元,同比震荡幅度为14%;不过,商汤的经营亏损有所收窄,从去年的37.12亿元下降至32.07亿元,以此测算,大幅收窄了13.6%,经调整亏损净额为25.6亿元。

该如何看待商汤营收下滑?

先从行业横向对比来看。

已上市AI企业中,2022年上半年,格灵深瞳营收1.17亿元,云从科技营收为3.91亿元。商汤营收规模居同类可比企业中第一位,行业领军地位稳固。

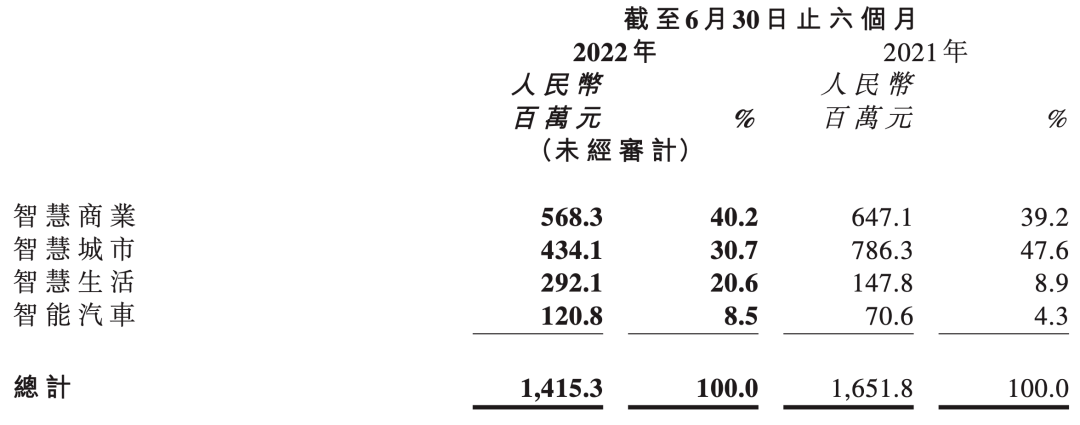

再从营收结构来看,商汤四大业务板块中,智慧商业和智慧城市,一直是营收大头,两者2021年上半年、2022年上半年的营收贡献占比,分别为39.2%和47.6%,40.2%和30.7%。

但智慧商业、智慧城市所服务的B端(智慧商业)、G端(智慧城市)客户,恰好在疫中有所震荡。

其中,To G 的智慧城市业务,与疫情的共振尤为一致。

2022年上半年,疫情之下,原定的智慧城市建设项目进度延后,商汤相关板块的营收也要延后确认。

但在6月疫情缓解后,相关项目已经恢复。

而从全年来看,智慧商业、智慧城市客户对数字化转型与智慧化管理的强烈需求不减反增。

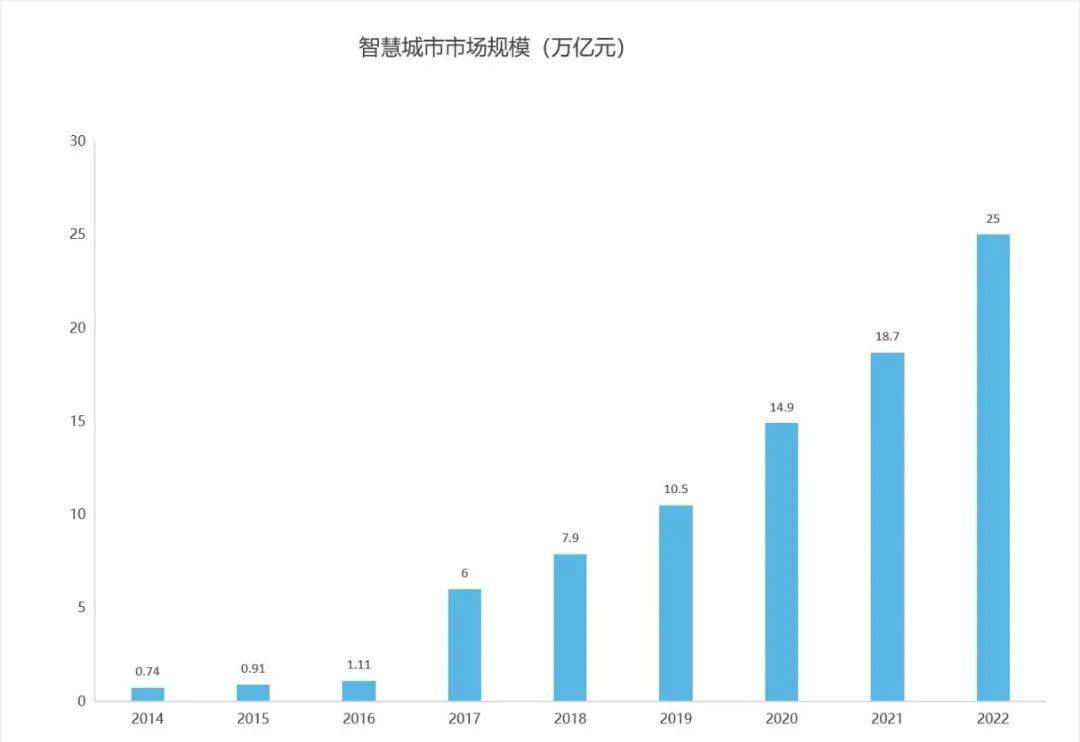

中国智慧城市⼯作委员会预测,2022年,中国智慧城市市场规模将达到25万亿元,同比去年的18.7万亿,涨幅高达25.5%。水大鱼大,作为供应商的商汤,也可分享增长红利。

而从AI公司的往年财务数据来看,下半年才是营收 “旺季”。以商汤为例,2020年、2021年,商汤上半年营收基本只占到全年的25%到35%之间,大头收入均都在下半年,尤其是第四季度。

因此,无论是从外部需求来看,还是从营收淡旺季分布来看,下半年,商汤等企业有望掉头向上,全年依然有望保持高增长。

值得一提的是,营收承压之下,AI企业在研发投入上,其实并没有“畏手畏脚”,还在重金加注。

2022年上半年,商汤的研发支出为人民币20.4亿元,达到了同期营收总额的1.44倍,同比增加14.9%,从2018年至今,商汤累计研发投入突破百亿人民币。

综上,上坡时加速求快,下坡时刹车求稳。商汤上半年的营收预期主要受累于疫情所致,整体业绩在震动中依然保持了稳健;此外,尽管亏损,但商汤储存了丰沛的现金流,总资金储备195.1亿元,可以支撑商汤继续放开手脚。

营收换挡:多路并行,变现蓄力

一个整体的判断是,人工智能正在渡过一个关键的发展瓶颈,而商汤很明显正处于“错位期”——一方面,技术实力业内登顶,另一方面,营收能力却相对滞后,和其行业地位、技术实力并不同步。

其实,这也是很多硬科技公司的共同挑战——技术实力到底何时能够全面转化为商业红利?

要回答这一问题,并不容易,连巴菲特都“答错”过这道难题。

尽管巴菲特早就和亚马逊创始人贝索斯交好,但长期以来,巴菲特并没有重仓亚马逊股票。

他认为,“难点不在于判断科技是否先进,而在于能够选到那个最终能够留下来的赢家”,可类比的案例是,在汽车业发展初期,人们就已经普遍断定这是替代马车的先进体系,但经过几十年的近身搏杀,只有三家品牌最终留存。

因此,早期巴菲特无法判断,贝索斯会不会最终胜出——事实上,亚马逊亏了20年,才迎来了常态化盈利。

前辈艰难过关的案例在前,商汤们的下一步挑战,就是商业化进度。

其实,商汤科技CEO徐立对此也有着深刻认知,“先有持续的大规模技术投入带来创新,再有商业模式发展,这是一条罕有人走的路。艰难之处在于商业的不确定性。”

不过分析本季度营收变现之后,《财经故事荟》的判断是,商汤的商业化目前到了冲刺前的蓄力期——一个典型的转折点是,早期,商汤的To G(智慧城市)业务一枝独秀,如今,已经To B 、 To G 、To C全面开花。

而当一项技术可以走向To B 、To C 时,就意味着其成本已经大幅降低,技术的普适性已经相当成熟,到了大规模量产变现的转折点。

因此,商汤营收结构的均衡化、多元化,既是公司的主观有意为之,符合其赋能千行百业的定位,也是人工智能技术普惠的大势所趋——AI落地各行各业。

从财报来看,在智慧城市业务,商汤依然稳守头部,目前,其服务的城市数量由2018年的21个,增加到2022年6月底的155个,全行业第一。

2022年上半年,商汤智慧生活、智能汽车的收入贡献大幅提升,占比分别从2021年的9%和4%,提升至2022年上半年的21和9%。

其中,2022年上半年,智能汽车板块收入大幅增长71%,服务客户数20个,同比上升54%,单客户收入提高11%。

根据中国汽车工业协会预测,到2035年,中国智能汽车产业规模将超过2000亿美元,成为世界第一大智能汽车市场。

俯身入局之后,上半年,商汤“绝影”智能汽车平台产业化全面提速,新增汽车定点数300多万辆,服务客户数同比上升54%,单客户收入提高11%。

在其客户中,既包含蔚来等头部造车新势力,也有比亚迪、奇瑞、东风、上汽、广汽等成熟厂商。这也意味着,汽车行业的多元化客户,都已经为AI“买单”。

另一高增长的板块是智慧生活,2022年上半年,该板块收入大幅增长98%,服务客户数183个,同比上升18%,单客户收入提高67%。

其中,截至2022年6月30日,累计有180个手机型号的17亿台手机,预装了商汤的各类AI算法,覆盖主流头部手机厂商。

而To C 业务,则是小荷刚露尖尖角。

今年8月,商汤AI下棋机器人“元萝卜”正式发布,尝试智能家用机器人新品类,工业级AI技术拓展消费新场景,不过,To C 业务未来有多大空间,还不可知。

商业化多路并进,一方面,可以熨平单一行业的周期风险,未来实现更确定性增长。另一方面,可以拓宽营收空间,抬升营收上限。

值得一提的是,此前,中国国际经济交流中心副理事长黄奇帆曾提出5个万亿级美元赛道,分别是新能源汽车、家用机器人、头戴式ARVR眼镜以及头盔、柔性显示、3D打印设备,而商汤占了其中三个赛道(汽车、机器人、ARVR)。

当然,占了好风口后,到底能吃下多大红利,要看商汤的“造化”。

从“仰望星空”到“脚踏实地”,临界点信号出现?

如前文所言,人工智能这种高度技术依赖型行业,必然是先吃土、后吃肉,前期高投入高亏损,后期高增长高营收,那么,商汤们能够增收又增利的临界点在哪里?

其一,要看从技术能力到场景应用的转化,何时实现通用化、适配化、量产化、规模化。

如果服务的每一个客户,都需要为其单独定制解决方案,就意味着商业模式没跑通,不能实现边际成本的持续走低。

从前端的应用方案,层层穿透到底层,不难发现,商汤科技着重打造的核心技术就是“人工智能基础设施SenseCore商汤AI大装置”(AI大装置),商汤也在着力宣传这一核心能力。在更加具体的业务板块上,SenseCore驱动出智慧商业、智慧城市、智慧生活和智能汽车四个不同领域的软件平台,商汤科技可以借此跨行业、大规模、高效率及低成本地生产高性能AI模型。

目前来看,SenseCore可以提供相对流畅、标准化、端到端的人工智能模型自动生产流程。商汤除了将SenseCore用于自己的人工智能模型生产,还将SenseCore的能力提供给客户,使其无需深厚的专业知识、巨大投入即可生产出满足自身业务需求的产品,已经初步实现了生产过程的量产化、规模化,通用化,综合成本越来越低、上线时间越来越短,性价比越来越高。

今年上半年,商汤累计商用模型数量同比提高了40%,达到4.9万个——换句话说,今年半年新增的模型数,已是其前7年AI模型总数的四成左右。

其二,单位成本和效率能否持续优化?三个数据,可见一斑。

在效率提升上,徐立曾在接受《中国企业家》专访时透露,2021年上半年,商汤科技生产的商业化模型比起2019年,生产效率整整提升了300倍。

在成本降低上,商汤业绩中报显示,今年上半年,上海临港的新一代人工智能计算中心AIDC启用之后, SenseCore 的数据自动标注速度,相较业界传统人工标注提升600倍、成本则降低至1/500等等。

在人效产出上,从2019年,到2020年,到2021年,再到2022年上半年,商汤员工人均产出AI算法模型的数量,分别为0.44个、3.45个、5.94个、6.8个,2022年上半年,是2019年的15倍以上。

因此,商汤的成本效率指标,在过去数年间确实正在持续提升,不断逼近临界点。

其三,归根结底,人工智能技术其实取决于两大变量,一是数据,应用越多,数据量越大,二是算法;这两个变量,商汤都具有明显的先发优势。

而且,人工智能行业发展后期,也多半会再现“二八法则”,强者愈强,客户集中度提升。截至2022年6月30日,商汤科技累计拥有12502件全球专利资产,新增2136项专利,在业内已牢牢占据高地。

因此,一个整体的判断是,人工智能正从“仰望星空”走向“脚踏实地”的阶段,从高额投入提升技术实力,走向成本大幅下降从而实现大规模商用变现的临界点,而在未来两三年内,临界点有望显山露水。

据弗若斯特沙利文的报告,在中国计算机视觉软件市场,2020-2025年有望实现43.5%的年化增长率,2025年市场规模有望达到1017亿元。两相对比之下,商汤作为行业老大,营收距离天花板上限还相当遥远。

当然,尽管红利似乎清晰可见,方向虽明确,道路必艰难,商汤们已经证明了其技术实力,但是在未来商业化的求解上,必然也要经历一番波折。

归根结底,AI已是时代风向,与时代为友,就需要给予更大的耐心,才有机会享受时代的红利。