日前,武汉锐科光纤激光技术股份有限公司发布关于现金收购国神光电科技(上海)有限公司51%股权的完成公告。公告表示,按照双方《股权转让协议》,公司已于6月15日支付了70%的股权转让款,于7月10日将剩余30%的股权转让款(即人民币3442.5万元)支付给交易对手方。至此,总价值为11475万元的股权转让正式完成。

国神光电业绩回顾

国神光电成立于2011年,主要从事光电科技、光机电一体化、网络科技领域内的技术开发、转让、服务等业务。由国神光电全资控股的子公司——国神光电科技(嘉兴)有限公司成立于2016年5月27日,主要从事激光器件、光通信设备、光通信测量仪器及配件的研发、生产和销售。

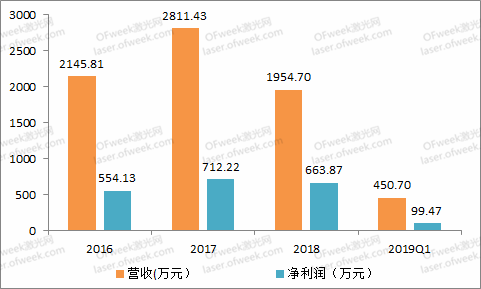

经会计师事务所审定,国神光电近三年业绩分别为2145.81万元、2811.43万元及1954.70万元,今年一季度营收为450.70万元,可见在2017年激光行业整体爆发后呈下滑趋势。公司净利润分别为554.13万元、712.22万元、663.87万元及99.47万元,同样在2017年后呈下滑趋势,但多年来国神光电毛利率均维持在60%以上,2018年净利率高达34%。此外,截至2019年3月31日,国神光电现金流净额为-186.51万元。

数据来源:国神光电资产评估报告及锐科激光相关公告

有分析称,国神光电按照收益法得到的股东全部权益价值为2.26亿,评估增值约1.64亿,增值率263.78%。而在股权转让协议中,标的公司的估值为22500万元,按照2018年实现的净利润进行测算,收购价格对应的市盈率约为34倍,价格相对偏高。对于转让价格与账面价值差异较大的原因,公司解释称:国神光电正在积极拓展超快激光器市场,按照其战略发展规划,未来年度国神光电将致力于向医疗、美容等多个细分领域提供超快激光器,市场潜力较大,潜在业务有较为广阔的空间。

据了解,国神光电是中国第一家工业化超快激光器的厂商,在LED芯片细分领域占有60%以上的市场份额;同时进入玻璃切割,柔性材料切割,但份额较小。国神光电的研发团队为扩大细分市场及提高销售份额,每年产生大额研发费用,截至2018年末已获得以激光器研发技术为主的2项发明专利、11项实用新型专利、6项专有技术与2项软件著作权。在研发带头人周士安博士的带领下,国神光电已顺利研发出具有国际领先技术水平的全光纤集成高功率飞秒激光器。

对赌协议紧盯产品质量

收购完成后,国神光电总经理周士安博士对公司2019年度、2020年度和2021年度发展规划做出承诺:“国神光电将基于市场需求,研发并实现销售的飞秒、皮秒新产品不低于三种,具体产品要求将根据市场需求和国神光电技术进步情况以及锐科激光与国神光电协商确定。新产品研发完成后,国神光电自行或通过锐科激光按照市场价格销售,销售产品应经客户书面验收通过。”

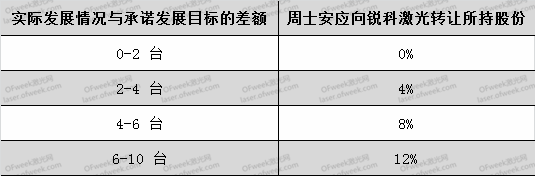

据了解,3种产品开发的总体目标是:高功率皮秒激光器,紫外高功率皮秒激光器,高功率飞秒激光器,每种产品销售10台以上以证明产品具备可靠性。通过上述方式证明产品性能可靠稳定并满足客户需求后,锐科激光与国神光电共同完成后续的批量生产和销售事宜。若国神光电在三个年度未能完成上述承诺目标(即在上述三个年度内经累计计算,约定的三类产品经客户书面验收通过的有效销售数量未分别达到10台),则应于2022年第一季度一次性对锐科激光进行补偿,补偿方案如下:

周士安博士做出的业绩承诺与目前资本市场常见的对赌协议大不相同。资本并购中最常见的对赌协议通常围绕被收购方的扣非净利润,而这有可能导致被收购方迫于盈利压力而缩减研发投入,进而影响公司长期的竞争力。OFweek激光网小编认为,通过周士安博士做出的业绩承诺,可看出锐科激光的长远目光:不计较短期盈亏,只看重产品质量,敦促子公司全力做好产品,为下一步的市场扩张夯实基础,做足准备。

对锐科的影响

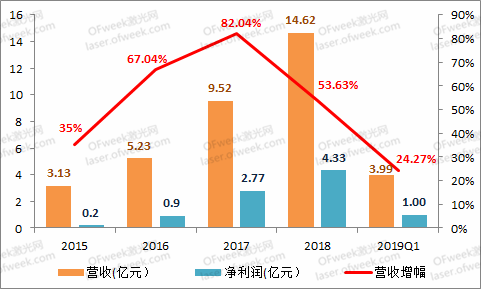

2018年,锐科激光营收14.62亿元,其中脉冲光纤激光器营收2.23亿元,同比增长27.04%,连续光纤激光器营收11.15亿元,同比增长了55.17%,二者合计在中国光纤激光器市场的占比达17.3%。此外,锐科激光直接半导体激光器也取得不错成绩,全年收入实现同比增长317.44%。但从2019年一季报可见,锐科激光营收增速放缓,归母净利润出现下滑,经营压力明显增大。

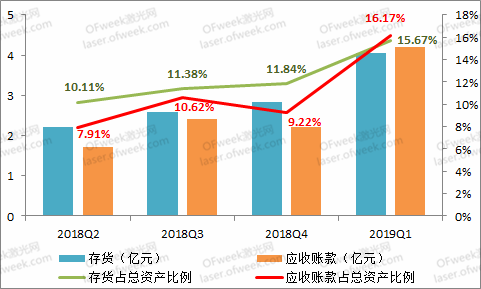

此外,2019年一季度,锐科激光存货和应收账款金额激增,分别较2018年末增长43.73%和90.47%,大大超过营收增长。对此锐科激光表示,由于公司业务规模扩大,采购量增大导致存货增加;由于销量增长,账期客户销售额大幅增长,且未到回款期导致应收账款金额大幅增长。

尽管锐科激光在高功率光纤激光器市场影响力逐渐增强,但面对竞争愈发激烈的市场环境也将承担更多压力,迫切需要找到新的增长点。而由于业务重心问题,在光纤激光器迅猛发展的同时,超快激光器成了锐科的一块短板。弥补这一技术短板,在超快激光市场日益成熟的局势下有着重要意义。

锐科激光通过收购国神光电,将实现超快激光器产品的研发生产与销售,进一步扩大锐科激光在激光行业中的产品线和客户群体,完成了在光纤激光器、半导体激光器和超快激光器的产业链布局,提升公司整体竞争优势、盈利能力及核心竞争力,为锐科激光增添极具发展前景的新业务。

此外,锐科激光和国神光电有望形成协同效应。锐科发挥平台效应,利用自身成熟的研发和市场的团队给予国神支持,加快其产品向收入的转化;国神有望与锐科进行技术交流,在增厚业绩的同时,加速锐科光纤激光器的技术迭代。